カードローンの審査基準の違いは?銀行と消費者金融の審査を比較!

カードローンを利用するためには審査が必要です。「銀行カードローンの審査は厳しい」「消費者金融カードローンは審査のハードルが低め」という噂もありますが、果たして本当なのでしょうか。それぞれの審査内容の比較や、あなたに合ったカードローンはどちらなのか、万が一カードローン審査に通らなかった際の対応方法について解説します。

銀行と消費者金融、カードローン審査の違い

まず、銀行カードローンと消費者金融カードローンの審査には、以下の点で違いがあります。

・即日審査の有無や、審査結果が出るまでの時間

・上限金利の相場

1. 即日審査の有無や審査のスピード

第一の違いは、即日審査の有無や審査にかかる時間です。即日審査については、消費者金融カードローンは対応可能な場合が多く、銀行カードローンは対応していない場合があります。

消費者金融カードローンに申込んだ場合、スピーディーに審査が行われるため、午前中に申込んだら午後には結果が出る可能性もあります。ただし、申込む時間によっては翌営業日以降まで審査結果が出ないこともあるでしょう。また、借入れたい金額が大きい場合や、すでに一定額以上の借入がある場合などは、収入証明の提出も必要です。それに伴って審査の時間がより長くかかる可能性もあります。

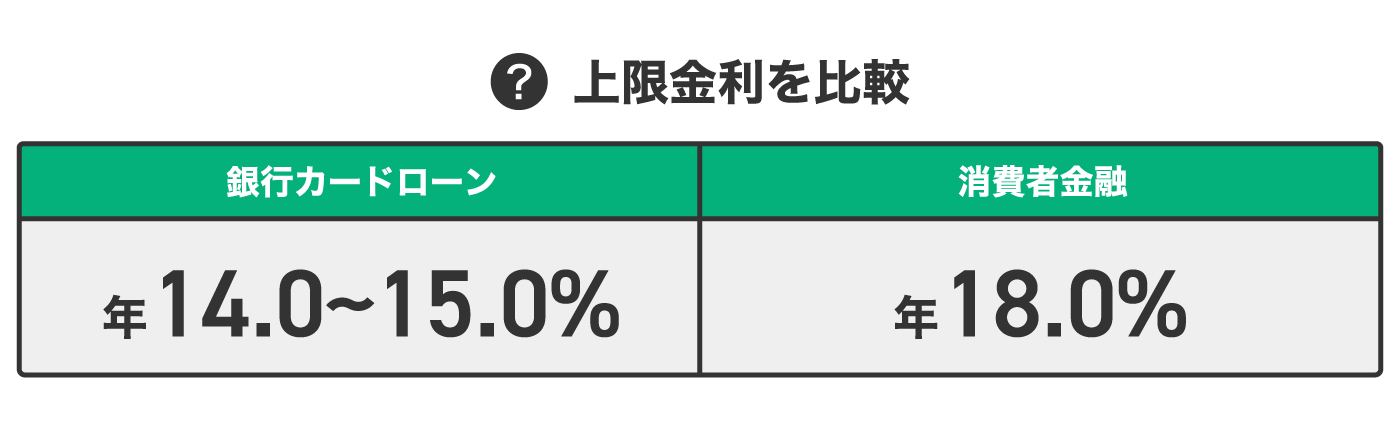

2. 上限金利の相場

第二の違いは、上限金利の相場です。多くの場合、銀行カードローンの上限金利は「年14.0〜15.0%」、消費者金融カードローンの上限金利は「年18.0%」となっています。

なお、消費者金融の詳しい金利水準については、以下の記事を参考にしてください。

記事を読む:消費者金融の金利相場はどれくらい?金利の上限や計算方法を解説

消費者金融の審査で確認されること

消費者金融の審査では主に下記の項目が確認されます。

・返済能力

・信用情報

・他社からの借入状況

・借入希望額

返済能力

消費者金融の与信審査では、返済能力の調査が義務づけられています。過剰貸付を防ぎ、利用者が多重債務に陥らないようにするためです。

返済能力は、年齢や家�族構成、勤務先、雇用形態、勤続年数、年収といった属性情報から総合的に判断されます。

信用情報

信用情報とは、過去のローンやクレジットの契約・利用・返済に関する個人の情報です。信用情報機関には個人の信用情報が記録されています。長期間の支払遅延などの信用を損ねる行為も記録され、そのような情報がある場合は審査に影響が出るおそれがあります。

他社からの借入状況

消費者金融に適用される貸金業法の定めによって、貸金業者は利用者の年収の1/3を超えるような貸付はできません。法律に抵触しないためにも、他社からの借入状況が確認されます。

借入希望額

過剰貸付け防止の観点から、借入希望額も確認されます。また下記いずれかに該当する場合は、収入を証明する書類の提出が必要です。

・ひとつの貸金業者から50万円を超えて借りる場合

・ほかの貸金業者からの借入もあわせ、合計100万円を超えて借りる場合

収入を証明する書類には、源泉徴収票や給与明細、確定申告書などが該当します。

銀行の審査で確認されること

銀行の審査で確認される主な点(消費者金融の審査と異なる点含む)をまとめます。

銀行カードローンの場合も審査の基準は明らかにされていませんが、確認される項目は消費者金融とほぼ同様です。

・返済能力

・信用情報

・他社からの借入状況

なお地方銀行では、銀行の営業区域内に居住または勤務していることを利用条件のひとつとする�ケースが多い状況です。

返済能力

銀行カードローンでも、年齢や家族構成、勤務先、雇用形態、勤続年数、年収などの属性から返済能力が判断されます。とくに収入状況の把握が重視されており、収入を証明する書類の提出を求める銀行が増えています。収入証明書類の提出基準は消費者金融と同等、またはより厳格なものとする銀行がほとんどです。

信用情報

銀行カードローンを申込む際も、信用情報が確認されます。過去のローンやクレジットに関する支払いの遅延や、任意整理、自己破産の履歴があると審査に影響が出るおそれがあります。

他社からの借入状況

銀行には貸金業法が適用されませんが、適切な融資上限枠を設定するために、銀行でも他社からの借入状況を確認しています。

銀行と消費者金融は「適用される法律」が違う

このほか、銀行と消費者金融には適用される法律も異なっています。銀行は「銀行法」、消費者金融は「貸金業法」が適用されます。

この違いによって一時期問題になったのが、「総量規制の適用」です。総量規制とは、貸金業者からお金を借りられる総額の上限を規制した法律で、その総額は「本人の年収の3分の1を超えてはいけない」という制約があります。

この法律は貸金業者にしか適用されないので、銀行カードローンは一時期、総量規制の抜け道のような使われ方がされていました。しかし、�これは消費者保護の観点でも適切ではないため、現在は銀行も自主的に総量規制に準じた貸出を行っています。

銀行と消費者金融のカードローン、あなたに合っているのはどれ?

では、銀行カードローンと消費者金融カードローンのうち、あなたにはどちらが合っているのでしょうか。

● 銀行カードローンが向いている人:なるべく低い金利で借りたい、借りたい期日までに余裕がある

● 消費者金融カードローンが向いている人:金利が高くてもすぐに借りたい

まず銀行カードローンに合っているのは、なるべく低い金利で借りたい方です。銀行カードローンなら高くても14.0〜15.0%台で借りられることがあるため、消費者金融カードローンよりも利息負担をやや軽減できます。また、即日審査は難しい場合でも、数日〜数週間待てば結果が来るので、借りたい期日までに余裕がある人にもマッチするでしょう。

次に消費者金融カードローンに合っているのは、金利が高くてもすぐに借入れたい方です。早い場合だと30分程度で借入れすることができます。

銀行や消費者金融の審査に通らない理由

先述のとおり、銀行や消費者金融の審査では返済能力も重視されています。きちんと返済できるか疑わしい状況では、審査に通りづらいといえるでしょう。

具体的な例は次の4つがあげられます。

・過去の滞納などで信用情報に問題がある

・複数のカードローンを申込している

・収入に対して借入希望額が大きい

・勤務先への在籍確認ができなかった

過去の滞納などで信用情報に問題がある

各個人の信用情報は消費者金融や銀行が個別に保有しているわけではありません。「信用情報機関」が管理しており、必要に応じて消費者金融や銀行などに情報を共有しています。

消費者金融や銀行は、カードローンの利用申込があった際、申込人の信用情報を信用情報機関に照会します。照会した結果、過去にローンやクレジットの長期延滞、任意整理、自己破産などの履歴があれば、審査に通らない可能性が高いといえるでしょう。なお、こうした金融事故の記録は、事故解消後5~7年間残ります。

複数のカードローンを申込んでいる

カードローンの申込だけなら問題ないように感じますが、短期間に複数のカードローンの申込をすると「多重申込」となり、審査で不利になります。多重申込は「申込人はお金に困っているのでは?」との印象を与え、返済能力に不安があるとみなされやすいためです。

収入に対して借入希望額が大きい

先述のとおり、消費者金融は貸金業法の定めにより年収の1/3を超える貸付ができませ��ん。これを総量規制といいます。総量規制に抵触するような借入希望額の場合は、審査に落ちる可能性が極めて高いといえるでしょう。

銀行カードローンは総量規制の適用対象外ですが、銀行でも自主規制を設けています。そのため、収入に対して借入希望額が大きいとやはり審査には通りづらくなると考えられます。

勤務先への在籍確認ができなかった

カードローン申込時に勤務先情報を入力しますが、その勤務先に本当に勤めているのかまで審査する側は把握できません。入力された勤務先情報と申込人の勤務先が一致しているのか、その真偽を確かめるために、電話などによる在籍確認が行われます。電話での確認が行われた場合、申込人本人と電話がつながらなくても、電話応対した人との会話から勤務先に在籍していることがわかれば在籍確認は完了する場合もあります。

なお、電話ではなく書類で在籍確認が完了する場合もあります。

カードローンの審査が通らなかったときの対処法

銀行カードローンや消費者金融カードローンに申込んだけれど、審査に通らないこともあります。そんなときは、以下のような手段を検討しましょう。

・クレジットカードのキャッシング枠を利用する

・ほかの消費者金融カードローンの審査を受けてみる

・独自の��審査を行うローンサービスの審査を受けてみる

・おまとめローンを利用して借入を整理する

1. クレジットカードのキャッシング枠を利用する

今手元に使用可能なクレジットカードがあるなら、そのキャッシング枠を使ってお金を借りることができます。そのクレジットカードに対応したATMでお金を引き出せばよいのです。

ただしクレジットカードには、ショッピング機能とキャッシング機能のふたつがあり、すでにショッピング枠やキャッシング枠を利用していて、その枠に空きがない場合は、新たに借入れることができません。また、クレジットカードの契約時にキャッシング枠をつけていなかった場合には、カード会社に連絡してキャッシング可能な状態にする必要がありますので、ご注意ください。

なお、クレジットカードのキャッシングは総量規制の対象です。借入額が年収の1/3を超えているために審査に通らなかった場合は、クレジットカードのキャッシングも利用できません。

2. ほかの消費者金融カードローンの審査を受けてみる

カードローンの審査基準は、金融機関によって異なります。もしカードローンの審査が通らなかった場合には、一度ほかの金融機関で審査を試みるとよいでしょう。

銀行カードローンの審査に落ちた場合は、ほかの銀行カードローンや消費者金融カードローンの審査を受けます。消費者金融カードローンの審査に落ちた場合は、銀行カードローンの審査は通りにくいと思われますので、ほかの消費者金融カードローンの審査を受けてみてください。なお�、短期間に複数のカードローンに申込すると、先述のとおり「多重申込」となり、審査で不利になる点には注意が必要です。

ただし、貸金業者の登録をしていない消費者金融は、いわゆる「闇金」です。法外な金利設定を適用されるおそれがありますので、利用しないようにしましょう。

3. 独自の審査を行うローンサービスの審査を受けてみる

消費者金融の中には、ほかの消費者金融とは違った形態の審査を行っている会社もあります。

例えばLINEポケットマネーは、スコアリングサービス「LINEスコア」を活用して、利用限度額(契約極度額)や貸付利率の仮条件をご提示し、そして実際にお申込いただいたら、正式な貸付条件を算出しています。

このように独自の審査方法を採用しているため、銀行やほかの消費者金融とは違った審査結果になる可能性があるのです。

なおLINEポケットマネーは、24時間いつでもスマートフォンのLINEアプリから申込ができ(メンテナンス等の時間帯は除く)、審査に通ったあとの借入もスムーズに行いやすいのが特徴です。はじめて利用される方は、新規契約日の翌日から30日間の利息が0円になるサービスもあります(※)。選択肢のひとつに入れて検討してはいかがでしょうか。

※諸条件あり

4. おまとめローンを利用して借入を整理する

カードローンの審査に通らない場合、すでに多くの借入を抱えているケースもあるでしょう。その場合はおまとめローンを��利用して借りかえを行い、既存の支払いを円滑に進めることも可能です。

例えば、複数の金融機関から借入、返済を行っている場合、おまとめローンを使うと適用金利や月の返済額が減り、返済が1回にまとまって支払管理が楽になります。

おまとめローンを利用することで、ほかの金融機関の審査に通るわけではありませんが、日頃の返済負担が減るのは重要なことです。

LINEポケットマネーとは別に「LINEポケットマネー 借りかえ」というおまとめローンのサービスがあり、複数の消費者金融などからの借入をまとめることができます。ただし追加借入はできませんので、ご注意ください。詳しくは以下の記事を参考にしてください。

まとめ

銀行カードローンと消費者金融カードローンには、さまざまな違いがあります。その違いを踏まえ、自分に合ったカードローンを利用するのが大切です。また審査に通らなかった場合には、ほかの消費者金融カードローンや、LINEポケットマネーなど独自の審査システムを取り入れたローンサービスの審査を受けるとよいでしょう。ぜひ検討してみてください。

執筆者

■金指 歩

大学時代にFP3級取得。新卒で大手信託銀行に入社、住宅ローンや個人資産運用の営業に従事、複数の銀行業務検定や外務員資格など取得。その後不動産会社や証券会社に勤務したのち、2017年よりフリーライターとして独立、金融系記事や取材記事を執筆。最近は編集者としても活動している。

■紗冬えいみ

金融ライター・Webマーケター / 1級FP・CFP保有 / 証券会社や公認会計士・税理士事務所での実務経験を活かして2020年より金融ライターとして活動。FP事務所のブログコンテンツや大手保険会社のオウンドメディア掲載コラムなどに携わり、年間250記事以上を執筆(2023年)。FP事務所のWebマーケティングのサポートも手がける。モットーは「お金の話を正しく、やさしく」