消費者金融で一度でも借りると将来に影響する?リスクや正しい利用方法を解説

公開日:2025年10月09日

更新日:2025年10月09日

正しい知識を持って計画的に利用・返済すれば、消費者金融の利用が将来に悪影響を及ぼすことはありません。

この記事では、消費者金融の利用に関する漠然とした不安を解消するため、信用情報への影響や住宅ローン審査の真実、そして何より安全に利用するための具体的な方法まで、専門家が分かりやすく解説します。

「消費者金融で一度でも借りたら終わり」は大きな誤解

「消費者金融で一度でも借りたら終わり」という考えは誤解です。

重要なのは「借りた事実」よりも「期日通りに返済した実績」であり、計画的な利用と完済をすれば将来に悪影響はありません。また、法律によって利用者の借り過ぎを防ぐ仕組みも整備されています。例えば、貸金業法で定められた「総量規制」により、年収の3分の1を超える借入は原則できません。法律を遵守している正規の消費者金融を正しく利用する限り、過度に恐れる必要はありません。

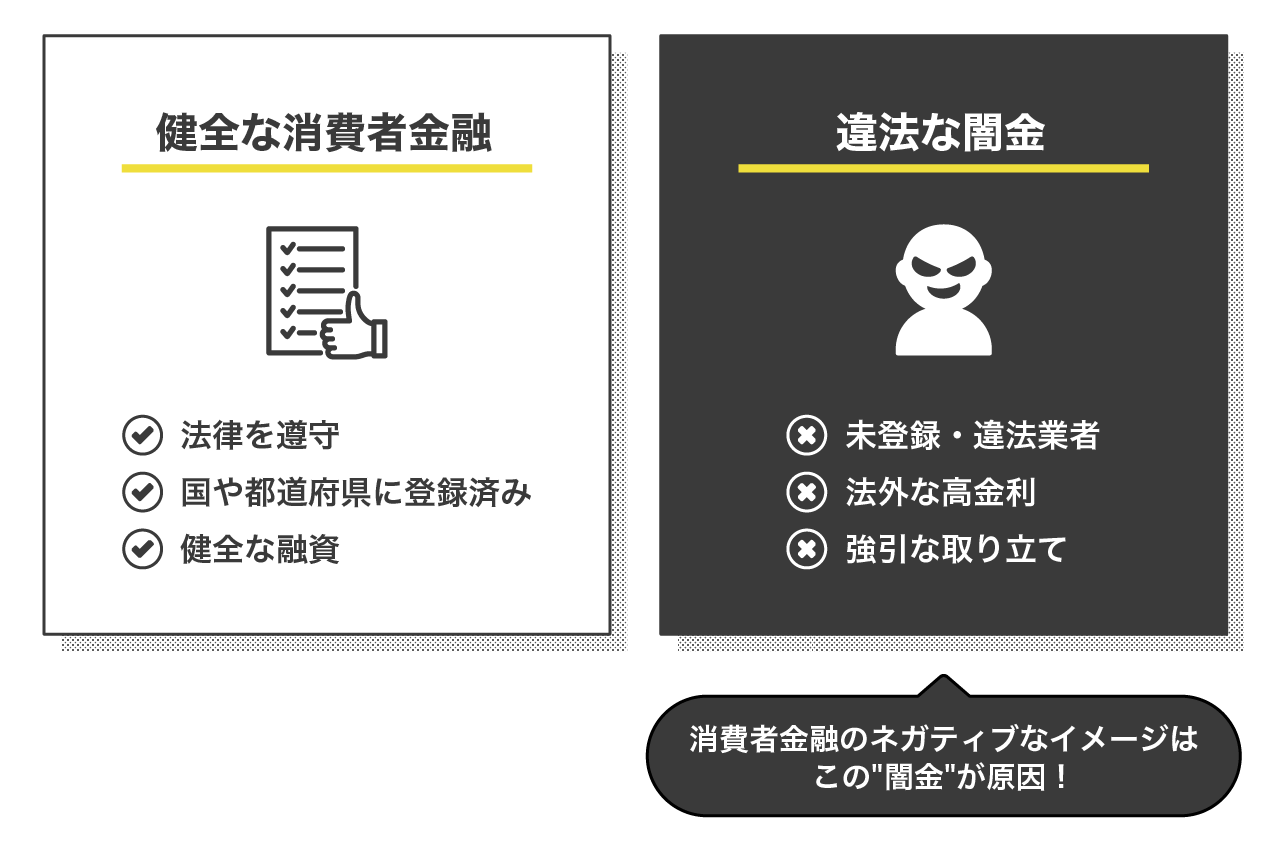

消費者金融の利用にネガティブなイメージがもたれやすい背景

消費者金融にネガティブなイメージがもたれやすい背景には、違法な営業をする「闇金」の存在が影響しています。現在の正規の消費者金融は、国や都道府県に登録を行い、貸金業法という法律を遵守して健全な運営をしています。しかし、一部には貸金業者として登録せず、法外な高金利での貸付や強引な取り立てを行う違法業者が存在します。こうした闇金の危険なイメージと正規の消費者金融が混同され、「消費者金融は危ない」という誤解につながっていると考えられます。正規の業者であれば、法律で定められた上限金利を超えたり、脅迫的な取り立てを行ったりすることはありません。

計画的に返済すれば、将来に影響を及ぼすことはない

計画的に返済すれば、消費者金融の利用が将来に影響を及ぼすことはありません。

ローン審査などで重要視されるのは、「お金を借りた事実」そのものではなく、「契約通りにきちんと返済したか」という実績です。期日通りに返済を続けると、その良好な履歴が信用情報に記録され、個人の信用力を示すポジティブな情報にもなり得ます。無事に完済すればその契約は終了となり、将来のローン審査で過度に心配する必要はありません。

ただし、一度でも返済に遅れると延滞の事実がネガティブな情報として記録されてしまうため、期日を守ることは何よりも大切です。

利用者の借り過ぎを防ぐ仕組みもある

消費者金融には、利用者の借り過ぎを防ぐための「総量規制」という仕組みがあります。これは貸金業法に定められたルールで、消費者金融などの貸金業者からの借入合計額を、年収の3分の1までに制限するものです。

例えば、年収が300万円の人の場合、貸金業者から借りられる上限は合計で100万円までとなります。金融機関は審査の際に信用情報を確認し他社での借入の状況なども踏まえた判断をするため、この規制を超える新たな貸付は行われません。このように、利用者が返済能力を超える借金を抱え、多重債務に陥ることを防ぐためのセーフティーネットとして機能しているのです。

消費者金融の利用が信用情報に与える影響

消費者金融を利用すると、申込や契約、返済の履歴が信用情報機関に登録されますが、「ブラックリストに載る」というわけではありません。そもそも「ブラック」は延滞などの金融事故が起こったことを指す言葉で、実際に利用者のリストが存在するわけではありません。

銀行のカードローンやクレジットカードと同様に消費者金融のローンも利用履歴に記録されますが、重要なのは返済期日を守り、「きちんと返済した」という良好な記録を積み重ねることです。期日通りの返済を続ければ、信用情報を過度に心配する必要はありません。

信用情報機関(CIC・JICC・KSC)とは?金融取引履歴が管理される仕組み

そもそも信用情報機関とは、個人のローンやクレジットカードの申込、契約、支払い状況といった信用情報を、客観的なデータとして収集・管理している第三者機関です。日本には主に「JICC(日本信用情報機構)」「CIC(株式会社シー・アイ・シー)」「KSC(全国銀行個人信用情報センター)」の3つがありま��す。

金融機関はローン審査の際にこれらの信用情報機関に照会し、申込者の返済能力や信用度を判断します。各機関は情報を互いに共有しており、どこかで延滞があれば他の金融機関にも分かるため、金融機関に対して隠すことはできない仕組みになっています。

消費者金融の申込・契約・返済の記録はいつまで信用情報に残る?

信用情報に記録が残る期間は、情報の種類によって決まっています。例えばローンに申し込んだ際の申込情報は、照会日から約6カ月間です。契約に至った場合、その契約内容や返済状況、そして完済したという情報は、契約終了後(完済後)から最長で5年間記録されます。

これは消費者金融だけでなく、銀行ローンやクレジットカードなど他の金融取引でも同様です。なお、長期延滞などの金融事故情報も、契約終了後5年以内と定められていますが、一部では10年を超えない期間まで記録が残るケースもあります。これらの期間が経過すると記録は抹消されるため、利用履歴が永久に残るわけではありません。

関連記事:個人の信用情報は確認できる?開示に必要な手順をご紹介

信用情報を良好に保つために絶対に守るべき「期日通りの返済」

信用情報を良好に保つために絶対に守るべきことは、期日通りに返済をすることです。

信用情報において最も重要視されるのは、延滞や債務整理といった金融事故の情報の有無です。たとえ返済の遅れが1日だけであっても、「約束の期日を守れなかった」という�事実が記録として残ってしまう可能性があります。

一度記録された延滞情報は、返済をしてもすぐに消えるわけではなく、一定期間残ります。将来のローン審査などで不利な評価を受けないためにも、返済期日をしっかりと管理し、遅れずに支払い続けることが大切です。

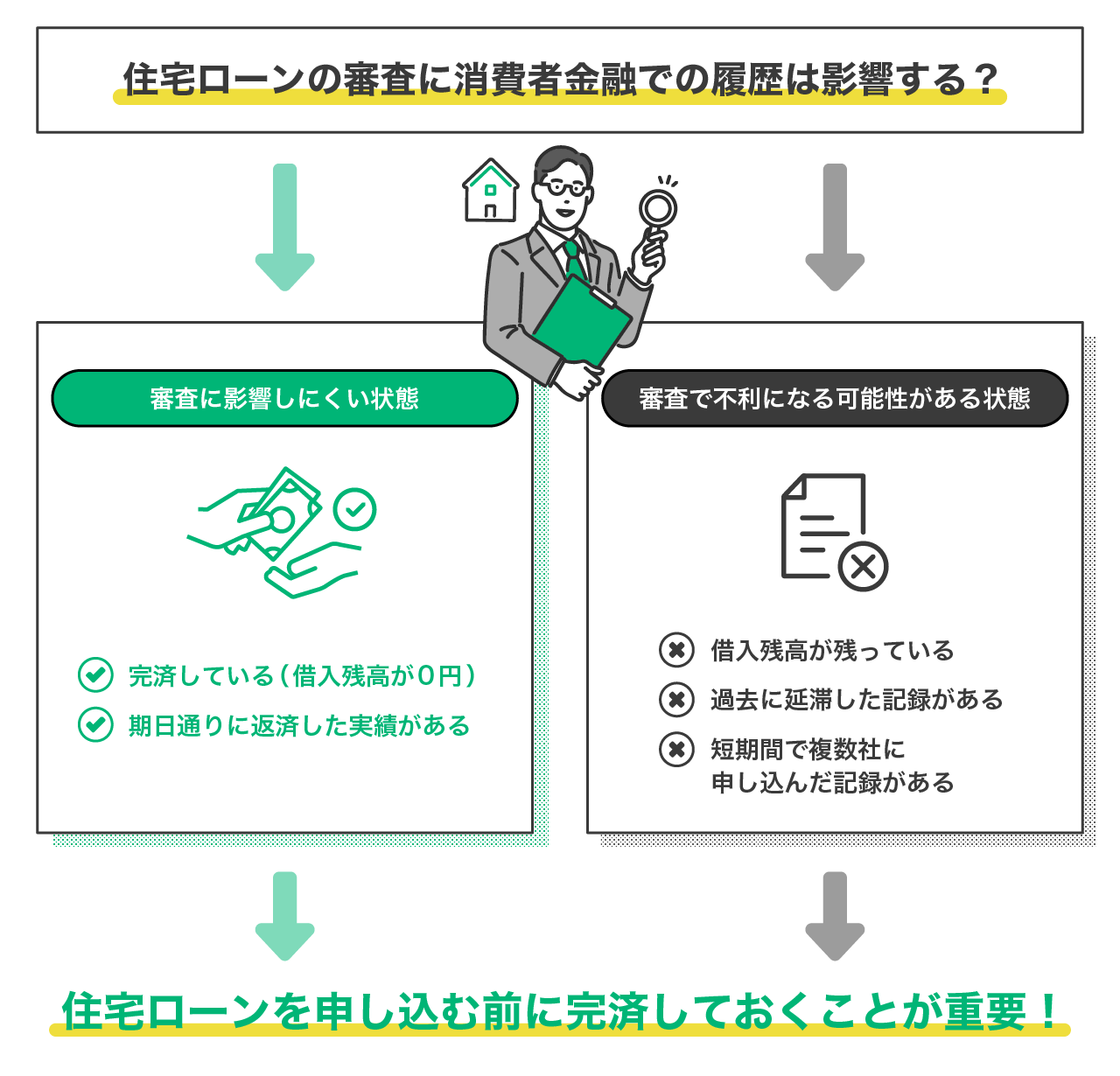

消費者金融の利用履歴だけで住宅ローンの審査に落ちることはない

過去に消費者金融の利用履歴があるという事実だけで、住宅ローンの審査に落ちることは基本的にありません。

金融機関が審査で最も重視するのは、申込者の現在の返済能力です。そのため、ポイントとなるのは「住宅ローンの申込時に借入が残っているか」そして「過去に延滞の履歴がないか」という点です。

すでに完済済みで、かつ返済遅延もなければ、利用履歴が審査の決定的なマイナス要因になる可能性は低いでしょう。将来的に住宅ローンを検討している場合は、申込をする前に消費者金融の借入を完��済しておくことが望ましいです。

消費者金融の利用が住宅ローンの審査で不利になる3つのケース

消費者金融の利用が住宅ローン審査で不利に働くのは、申込者の返済能力や信用度に懸念を生じさせる特定のケースに限られます。具体的には、住宅ローン申込時に「借入残高が残っている」、過去に「返済を延滞した記録がある」、そして「短期間に複数社へ申し込みをしている」といった状況が挙げられます。

借入残高は返済能力の評価に直接影響し、延滞記録は返済に対する姿勢や信頼性を大きく損ないます。また、複数社への申込履歴は経済的に困窮している印象を与え、計画性を疑われる要因となります。これらはいずれも審査担当者に「この申込者への高額な融資はリスクが高い」と判断させる材料となり得るため、十分に注意しなくてはなりません。

住宅ローンを申し込む前に完済しておくべき理由

住宅ローン申込前に消費者金融の借入を完済すべき最大の理由は、審査の最重要指標である「返済負担率」を改善するためです。返済負担率とは、年収に占めるすべての借入の年間合計返済額の割合を指します。金融機関はこの数値を厳しく見ており、上限の目安を30%前後と設定しているのが一般的です。

例えば、年収500万円の人が、年間返済額120万円(月10万円)の住宅ローンを希望しているとします。この時点での返済負担率は24%です。しかし、もし消費者金融へ月々2万円(年間24万円)の返済が残っていた場合、住宅ローンの返済額と合算され、年間の総返済額は144万円になります。すると、返済負担率は28.8%(144万円 ÷ 500万円�)まで上昇してしまいます。

この場合、金融機関から「返済の余裕が少ない」と判断される可能性が高まります。その結果、希望する住宅ローンの金額を減額されたり、最悪の場合は審査に通らなかったりする事態につながります。このようなリスクを避け、審査を有利に進めるために、事前の完済が重要だと考えられています。

もし返済が遅れてしまったら?延滞時に起こりうるリスク

万が一、返済が期日に遅れてしまった場合、さまざまなリスクが発生します。まず、返済期日の翌日から、通常の利息とは別にペナルティである「遅延損害金」が日割りで加算されます。延滞が続くと、電話や書面による督促が行われ、それでも返済されない場合は信用情報に事故情報として記録されます。

さらに延滞が長期化すると、契約を強制的に解約され、借入残高の一括返済を求められることもあります。最終的には、裁判所を介した法的手続きを経て、給与や財産が差し押さえられる可能性もあります。

返済に1日でも遅れると「遅延損害金」が発生する

返済期日に1日でも遅れると、その翌日から「遅延損害金」が発生します。

これは、返済が遅れたことに対するペナルティで、通常の利息とは別に支払わなければなりません。遅延損害金の利率は法律で上限が年20.0%と定められており、多くの消費者金融でこの上限に近い利率が適用されています。

計算方法は日割りであるため、延滞が長引くほど��返済すべき総額が増えていきます。たとえ数日の遅れであっても、返済負担が重くなることに変わりはありません。負担を最小限に抑えるためには、1日でも早い返済が必要になります。

返済が遅れた場合の電話や郵送による連絡の流れ

返済が遅れると、まずは登録した携帯電話へSMSや電話で入金を促す連絡が来ることが一般的です。この初期段階で速やかに対応・返済すれば、大きな問題にはなりにくいでしょう。

しかし、これらの連絡を無視し続けると、自宅へ督促状が郵送されてきます。これにより、家族に借入の事実が知られてしまうリスクが高まります。それでも返済が行われない場合、勤務先に電話連絡が入る可能性も否定できません。事態を深刻化させないためにも、金融機関からの連絡には誠実に対応し、返済の意思を示すことが重要です。

長期の延滞が招く「強制解約」と「残高の一括請求」

返済の延滞が2〜3カ月以上続くと、信用情報に「異動」という情報が登録されます。これは一般的に「金融事故」と呼ばれる状態で、今後のローンやクレジットカードの審査に極めて深刻な影響を及ぼします。同時に、金融機関は契約を強制的に解約し、残っている借入額とそれまでの遅延損害金の全額を一括で支払うよう請求してくる可能性も高くなります。

分割で返済する権利を失うため、多額の資金を一度に用意しなければならなくなります。長期延滞は、このように信用と経済的な安定の両方を失う、非常にリスクの高い行為です。

「給与・財産の差押え」はどのような場合に実行される?

給与や財産の差押えは�、金融機関からの度重なる督促や、裁判所からの通知をすべて無視し続けた場合に実行される法的な最終手段です。

金融機関が裁判所に訴えを起こし、その申し立てが認められたら、裁判所を通じて差押えが行われます。給与が対象となった場合、裁判所から勤務先に通知が送付されるため、会社に借金の事実を知られてしまいます。このような事態を避けるためにも、督促や裁判所からの通知には必ず対応しなければなりません。

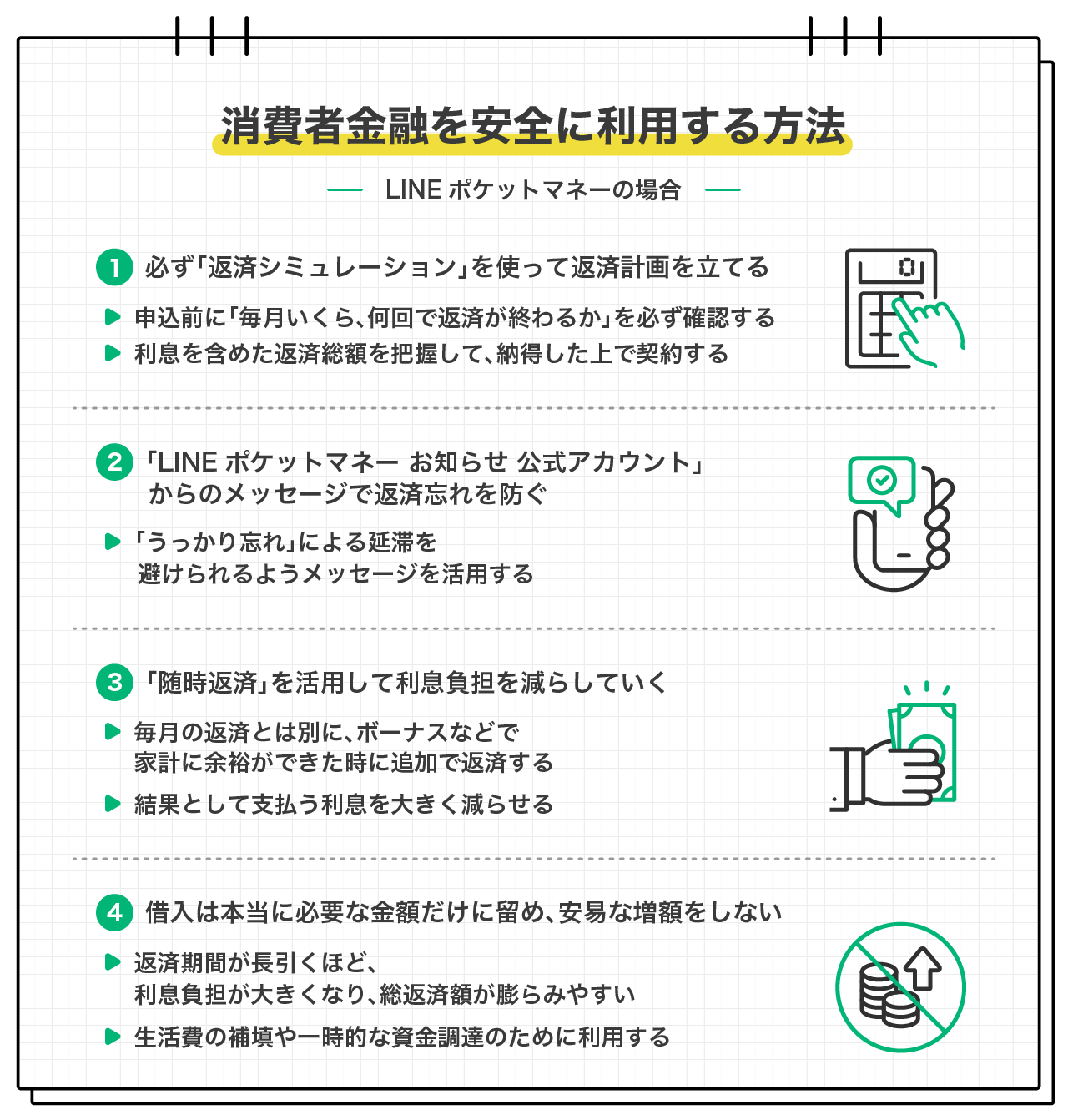

安全に消費者金融を利用するためのポイント

消費者金融を安全に利用する上で最も重要なのは「計画性」です。まず、借りる前に必ず返済シミュレーションを行い、毎月の返済額と返済総額を正確に把握しましょう。そして、自身の収入と支出のバランスを考え、無理のない範囲でのみ借りることが鉄則です。

例えばLINEポケットマネーでは、契約前にご自身の希望借入額に応じた返済シミュレーションができます。契約後も、返済日を忘れないようLINEのメッセージで事前にお知らせが届くほか、資金に余裕があるときにはいつでもアプリから随時返済(繰り上げ返済)が可能です。このように、返済をご自身で管理・コントロールしやすいサービスを活用することが、リスクを最小限に抑え、安全に利用するための鍵となります。

家族や同僚に知られずに利用できる?プライバシーを守るための方法

消費者金融の利用は、プライバシーを守りながら行うことが可能です。

現在の主流である「Web完結型」のサービスを選べば、申込から契約、借入、返済までのすべての手続きがオンライン上で完結します。特に、借入用のローンカードが発行されない「カードレス」の契約にすれば、自宅への郵送物がなく、家族に知られるリスクを大幅に低減できます。

また、多くの方が懸念する勤務先への在籍確認についても、プライバシーに配慮されています。申込者の同意なく電話連絡をすることがないほか、電話以外の方法を相談できる場合もあるため、申込時に確認してみるのも良いでしょう。

まとめ

「消費者金融で一度でも借りると終わり」というイメージは過去のものであり、大きな誤解です。計画的に利用し、期日通りに完済すれば、将来のライフプランに深刻な悪影響が生じることはありません。

安全に利用するためには、何よりもまず「絶対に延滞しない」という基本的な約束を守ること、そして「住宅ローンなど大きな借入を検討する前には必ず完済しておく」という計画性が重要になります。

LINEポケットマネーなら、必要な金額だけを借りることができ、返済日をうっかり忘れないようにLINE公式アカウントから事前にお知らせが届きます。急な出費で一時的にお金が必要になった場合にも、ご自身の状況に合わせて計画的かつ安全にご利用いただけます。

執筆者

金指 歩

大学時代にFP3級取得。新卒で大手信託銀行に入社、住宅ローンや個人資産運用の営業に従事、複数の銀行業務検定や外務員資格など取得。その後不動産会社や証券会社に勤務したのち、2017年よりフリーライターとして独立、金融系記事や取材記事を執筆。最近は編集者としても活動している。