総量規制の対象外となるローンはある?上限を超えて借りる方法や注意点を解説

総量規制は年収の3分の1まで借入を制限するルールですが、「対象外」のローンもあります。銀行ローンや目的別ローン、おまとめローンなどが該当し、これらを活用すれば追加で借入できる可能性があります。

本記事では総量規制の基本から、対象外となる具体的な借入方法、安全な対処法まで詳しく解説します。

総量規制とは?

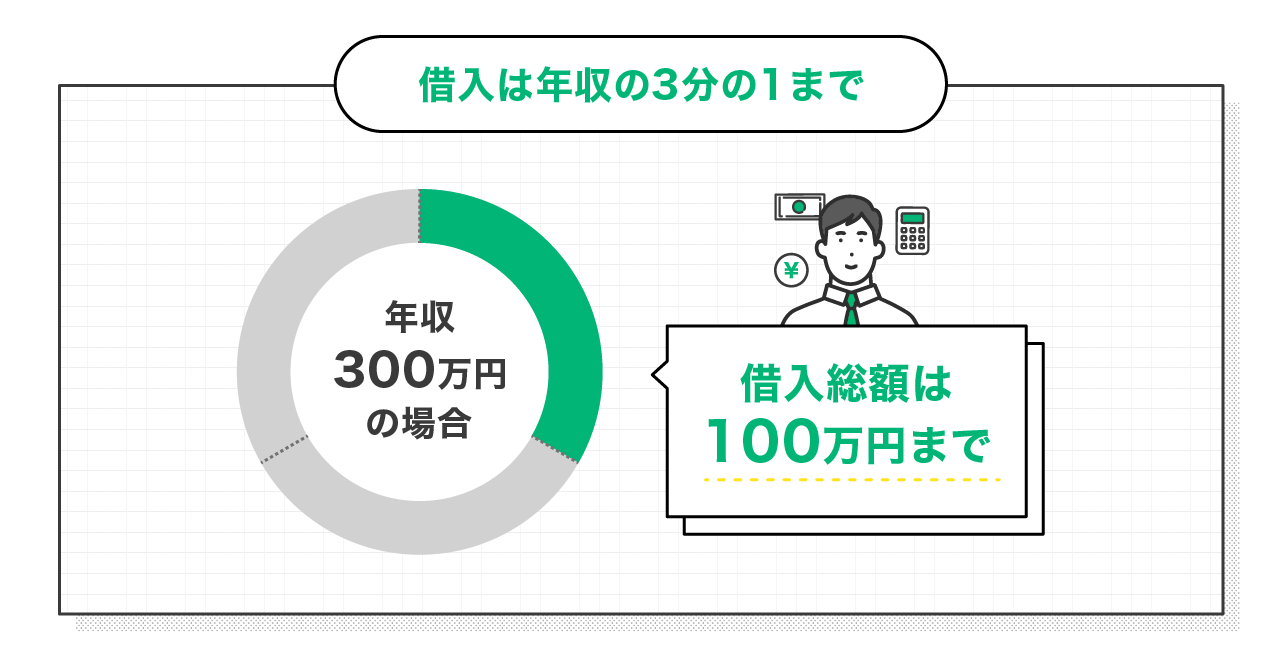

総量規制とは、貸金業者からの借入総額を、原則として年収の3分の1までに制限する貸金業法上のルールです。例えば、年収が300万円の方であれば、100万円までしか借りることができません。

この規制は個人の過剰な借入を防ぎ、多重債務の問題から消費者を守る目的で導入されました。したがって、すでに年収の3分の1の上限に達している場合は返済によって借入残高を減らさない限り、新たな借入はできなくなります。

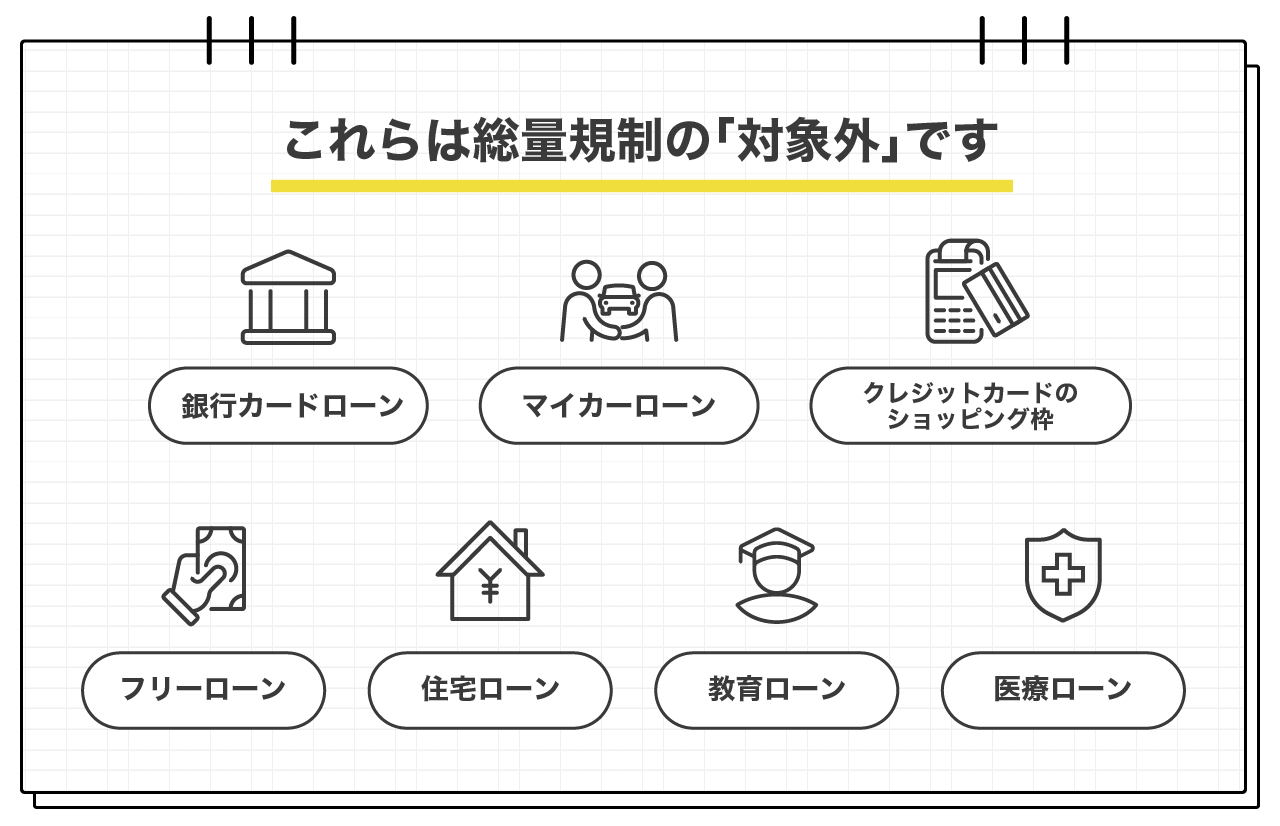

総量規制の「対象外」となる主な借入方法

総量規制には、年収の3分の1という制限を受けない「対象外」の借入が存在します。具体的には、以下のような方法が挙げられます。

・銀行カードローン

・フリーローン

・住宅ローン・マイカーローン(自動車ローン)

・教育ローン・医療ローン(高額医療費)

��・クレジットカードのショッピング枠

これらは、適用される法律の違いや貸付の目的、性質によって、総量規制の対象外として扱われています。

銀行カードローン

銀行が提供するカードローンは、消費者金融などに適用される「貸金業法」ではなく、「銀行法」という別の法律に基づいて運営されています。そのため、銀行カードローンは総量規制の対象外となり、年収の3分の1という法的な借入制限を受けません。

ただし、銀行も過剰な貸付を防ぐため、独自の審査基準を設けて申込者の返済能力を厳しく審査しているため、無制限に借りられるわけではありません。すでに他社からの借入が多い場合は、銀行独自の基準によって希望額を借りられなかったり、審査に通らなかったりする可能性もあります。

フリーローン

フリーローンも、銀行カードローンと同様に、銀行が提供している商品であれば総量規制の対象外となります。フリーローンとは、使い道が事業性資金を除き原則自由で、契約時にまとまった金額を一括で借入れ、その後は計画的に返済していくタイプのローンです。

カードローンのように限度額の範囲内で繰り返し借入ができるわけではありませんが、一度に必要な金額を確保したい場合に適しています。こちらも銀行独自の審査が行われるため、総量規制対象外であっても必ず借りられるとは限りませんが、選択肢の1つとして有効です。

住宅ローン・マイカーローン(自動車ローン)

住宅や自動車の購入という特定の目的のために組むローンは、総量規制の対象外となります。これらは高額になるケースが多いですが、購入する物件や車自体が担保となることや、個人の生活基盤を形成するために必要な資金であることから、年収の3分の1という制限にはなじまないためです。

消費者金融などからの借入が年収の3分の1に達している方でも、それとは別枠で審査を受け、住宅ローンやマイカーローンを利用することが可能です。

教育ローン・医療ローン(高額な医療費)

お子さんの学費や進学費用に充てる「教育ローン」や、急な病気や手術で高額な費用が必要になった際に利用する「医療ローン(高額な医療費)」も、総量規制の対象外です。これらは利用者の利益を守る観点や、緊急性が高いと判断されるため、年収の3分の1の制限を受けません。

住宅ローンやマイカーローンをはじめとするこれらの目的別ローンは、資金使途を証明する見積書などの提出が必要となりますが、特定のニーズに対して柔軟に対応しやすい借入方法と言えます。

クレジットカードのショッピング枠

クレジットカードには買い物をする際に使用する「ショッピング枠」と、現金を借りられる「キャッシング枠」があります。このうち総量規制の対象となるのは「キャッシング枠」のみです。「ショッピング枠」の利用は、借金ではなくカード会社による一時的な「立替払い」と見なされるため、総量規制の対象外となります。

したがって、すでにキャッシング枠を上限まで利用している方でも、ショッピング枠が残っていればその範囲内で買い物などに利用することは可能です。

総量規制の「除外貸付」と「例外貸付」の違い

総量規制の対象外となる貸付は、法律上以下の2種類に分類されます。

・除外貸付

・例外貸付

「除外貸付」は借入残高としてカウントされず、「例外貸付」は借入残高にはカウントされるが上限超の借入が認められる、という点が両者の大きな違いです。それぞれについて詳しく解説します。

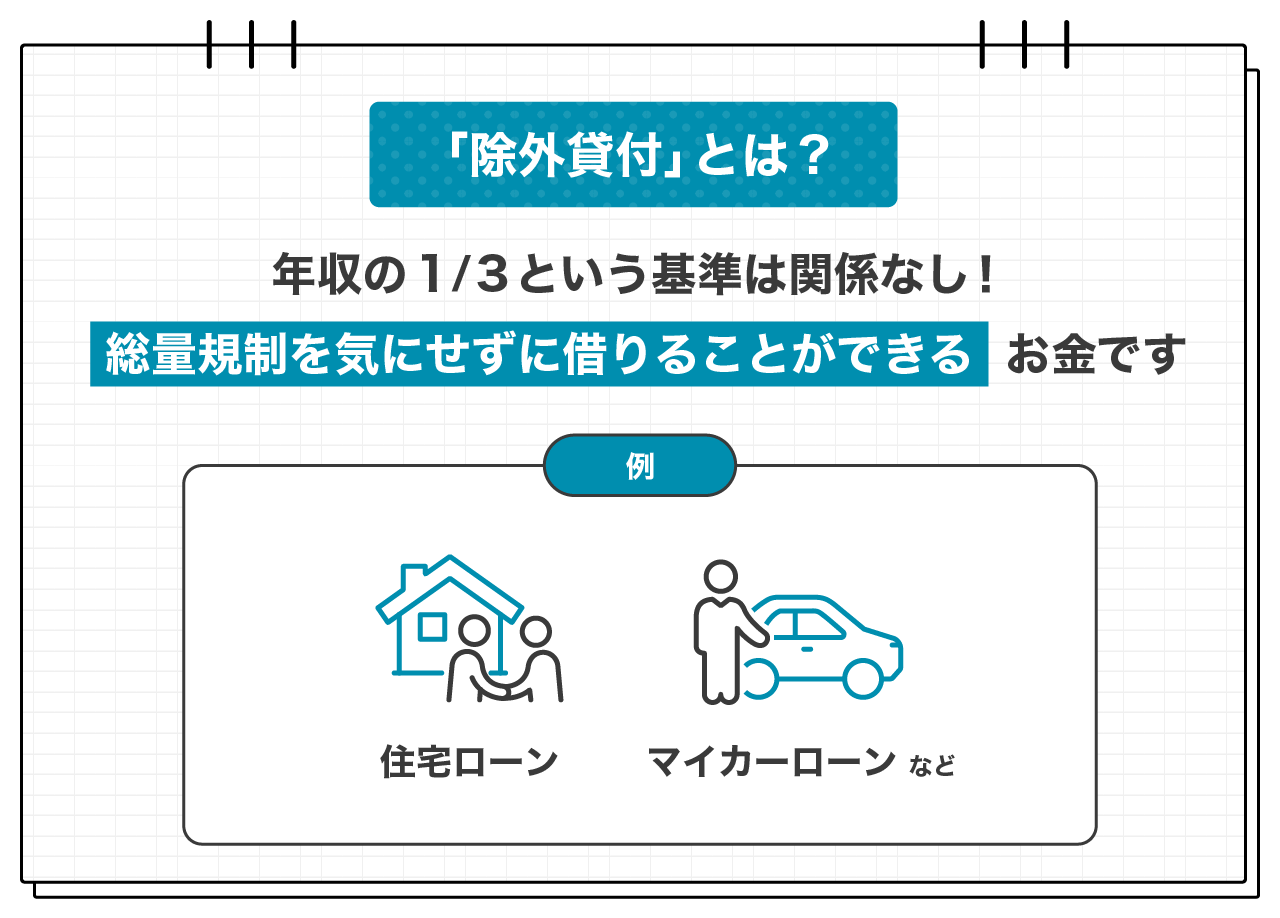

総量規制の計算対象にならない貸付が「除外貸付」

除外貸付とは、貸付の性質上、総量規制の計算対象にならないため、借入残高として一切カウントされない貸付を指します。住宅ローンや自動車ローン(マイカーローン)が該当します。これらは担保が設定されることが多く、高額になるため規制から除外されています。

この「除外貸付」は、年収の3分の1を計算する際の借入総額に含まれません。例えば、年収300万円の方が貸金業者から100万円の借入を受けていても、それとは別に2,000万円の住宅ローンを組める可能性があるということです。

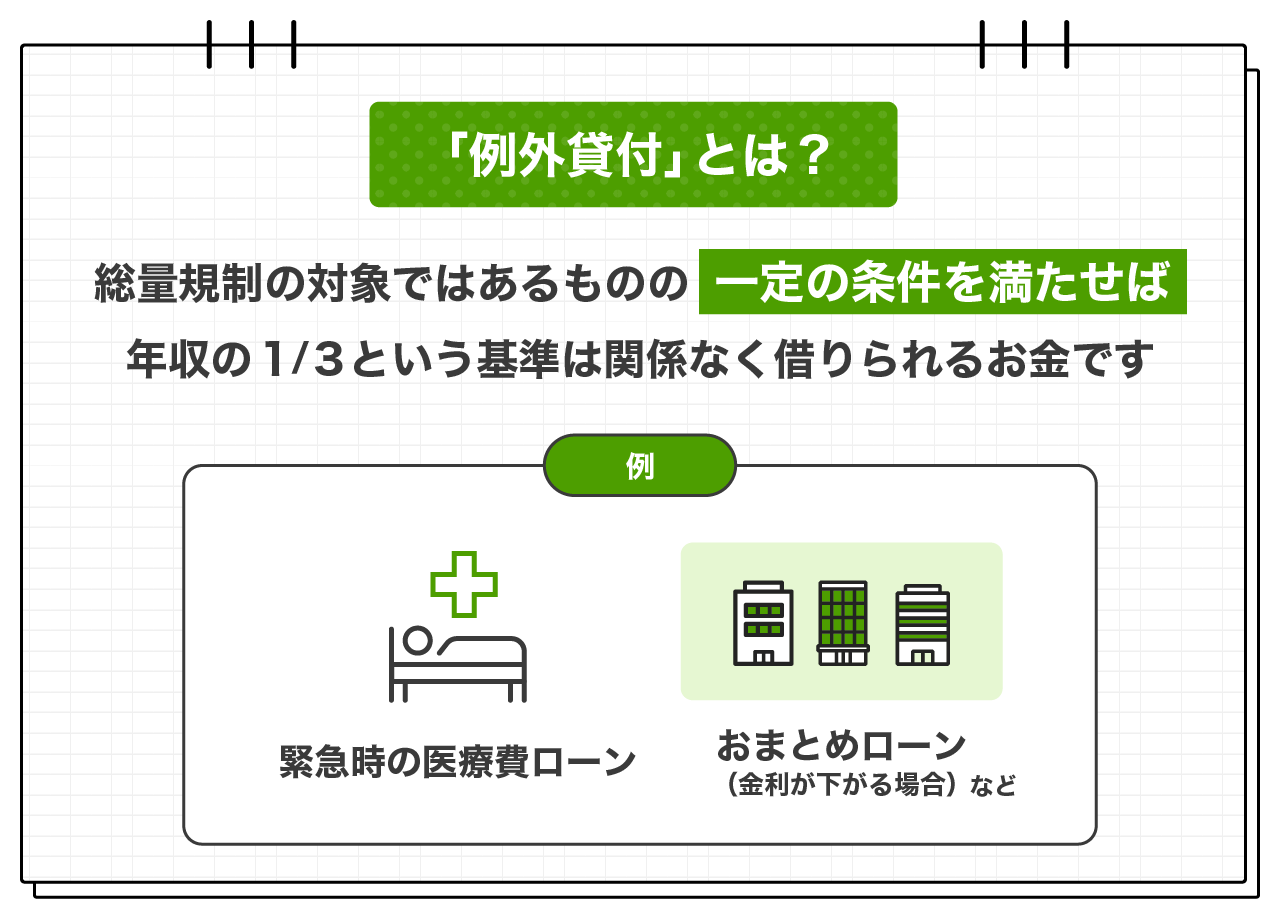

利用者の利益になると判断された場合に貸付を認める「例外貸付」

「例外貸付」とは、借入残高として�は年収の3分の1の計算に含まれるものの、特定の条件下で利用者の利益になると判断される場合に、例外的に年収の3分の1を超える借入が認められる貸付のことです。

代表的な例が、複数の借入を一本化する「おまとめローン」です。これは「顧客に一方的に有利となる借換え」と定義され、既存の借入よりも金利が下がるなど、利用者の負担軽減につながる場合に認められます。また、緊急性の高い医療費ローンなども「例外貸付」に含まれます。

総量規制によって追加借入ができないときの対処法

すでに総量規制の上限に達し追加借入ができない場合、まずは以下の2点について検討することが重要です。

・借入残高を減らすために返済を優先する

・用途にあわせて目的別ローンを利用する

これらは、ご自身の状況を冷静に分析し、根本的な解決を目指すための現実的な選択肢です。

まずは返済を優先する

総量規制の上限に達しているということは、法律上、それ以上の借入は返済能力を超えるリスクが高い状況であることを指します。したがって、新たな借入先を探すのではなく、まずは現在の借入残高を減らすことが大切です。

家計を見直し、節約できる部分を探し、繰り上げ返済や一括返済を進めることで借入枠に空きを作ることが先決です。返済が進み、借入総額が年収の3分の1を下回れば、再び借入できる可能性があります。

用途にあわせて目的別ローンを利用する

もし資金の使い道が明確に決まっている場合は、その目的に合わせたローンを利用することを検討するのも良いでしょう。前述の通り「目的別ローン」の多くは、総量規制の対象外として扱われます。

目的別ローンは一般的なカードローンに比べて、金利が低めに設定されている場合が多いメリットもあります。ただし、資金使途を証明する書類の提出が必要であり、審査も慎重に行われます。また、返済能力がないと判断されれば審査に落ちてしまう可能性もある点には注意しなくてはなりません。

今すぐお金を借りたくても手を出してはいけない方法

総量規制で借りられない状況でも、以下は絶対に手を出してはいけない危険な資金調達方法です。

・審査なしと謳う違法業者の利用

・クレジットカードの現金化

これらは一時的に現金が手に入るように見えても、結果的にご自身の生活を破綻させる危険な罠です。「審査なし」や「ブラックOK」といった甘い言葉には、深刻なリスクが潜んでいるため、利用してはいけません。

審査なしと謳う違法業者の利用

「審査なし、即日融資」「誰でも貸します」といった宣伝文句で勧誘する業者は、貸金業者として登録をしていない違法な闇金融です。正規の貸金業者は、法律に基づいて必ず審査を行うため、「審査なし」で借りられることはありません。

闇金から一度でも借りてしまうと、法律で定められた上限をはるかに超える法外な金利を請求されます。それだけでなく、職場や家族にまで及ぶ悪質な取り立てや脅迫行為を受けるなど、深刻な犯罪被害に遭い人生が破綻する危険性もあります。

クレジットカードの現金化

クレジットカードのショッピング枠を利用して換金性の高い商品を購入させ、それを業者が手数料を差し引いて買い取ることで現金を提供する「現金化」は、カード会社の利用規約で明確に禁止されている行為です。

一時的に現金は手に入りますが、実際には高額な手数料(実質的な高金利)を取られる上、返済はカード会社へ全額行わなくてはなりません。さらに規約違反が発覚すれば、カードの強制解約や利用残高の一括請求を受けるリスクもあるため、絶対に利用してはいけません。

返済管理の負担を下げるなら「LINEポケットマネー借りかえ」

複数の借入があり、毎月の返済管理や金利負担に悩んでいる場合は、おまとめローンの利用が有効な解決策となります。おまとめローンは、総量規制の「例外貸付」にあたるため、現在の借入総額が年収の3分の1を超えている場合でも利用できる可能性があります。

「LINEポケットマネー借りかえ」も、こうしたおまとめローンの一種です。使い慣れたLINEアプリから申込ができ、現在よりも低い金利に一本化できる可能性があります。複数の返済日や返済額に追われる状況から脱却し、返済管理の負担を軽減するための一つの選択肢としてご検討ください。

まとめ

消費者金融など貸金業者からの借入は、総量規制により年収の3分の1までに制限されます。しかし、銀行カードローンや住宅ローン、おまとめローンなど、この規制の「対象外」となる借入方法も多く存在します。

すでに上限に達している場合は、まずは返済を優先することが基本ですが、ご自身の状況や資金使途に合わせて、これらの総量規制の対象外ローンを適切に選択することも重要です。一方で、「審査なし」を謳う違法業者など危険な方法には絶対に手を出さず、安全な資金計画を立てるようにしましょう。

執筆者

金指 歩

大学時代にFP3級取得。新卒で大手信託銀行に入社、住宅ローンや個人資産運用の営業に従事、複数の銀行業務検定や外務員資格など取得。その後不動産会社や証券会社に勤務したのち、2017年よりフリーライターとして独立、金融系記事や取材記事を執筆。最近は編集者としても活動している。