お金を借りられる限度額は年収の3分の1まで?総量規制の仕組みと増額方法を解説

公開日:2025年09月12日

更新日:2025年09月12日

お金を借りる際の限度額は、主に「総量規制」と呼ばれる法律によって定められています。一般的に、貸金業者から借りられる金額は年収の3分の1までとされており、たとえば年収300万円の方であれば、最大で100万円が限度額となります。本記事では、借入限度額が決まる具体的な仕組みから、年収別の限度額シミュレーション、限度額を引き上げる方法とそれに伴う注意点まで解説します。

そもそも借入限度額とは?

借入限度額とは、金融機関や消費者金融が利用者に対して設定する「ここまで借入れができる」という上限額のことです。「利用限度額」や「極度額」と呼ばれることもあり、これは個人の返済能力に応じて設定される借入可能な上限金額を意味します。

この限度額は、利用者の年収や他社からの借入状況、信用情報などをもとに個別に決められます。同じ年収であっても、過去の返済実績や現在の借入件数などによって変動するため、誰でも同じ額を借りられるわけで�はありません。

つまり、借入限度額は単に年収だけで判断されるものではなく、金融機関が総合的に見た「返済能力」に基づいて設定されます。

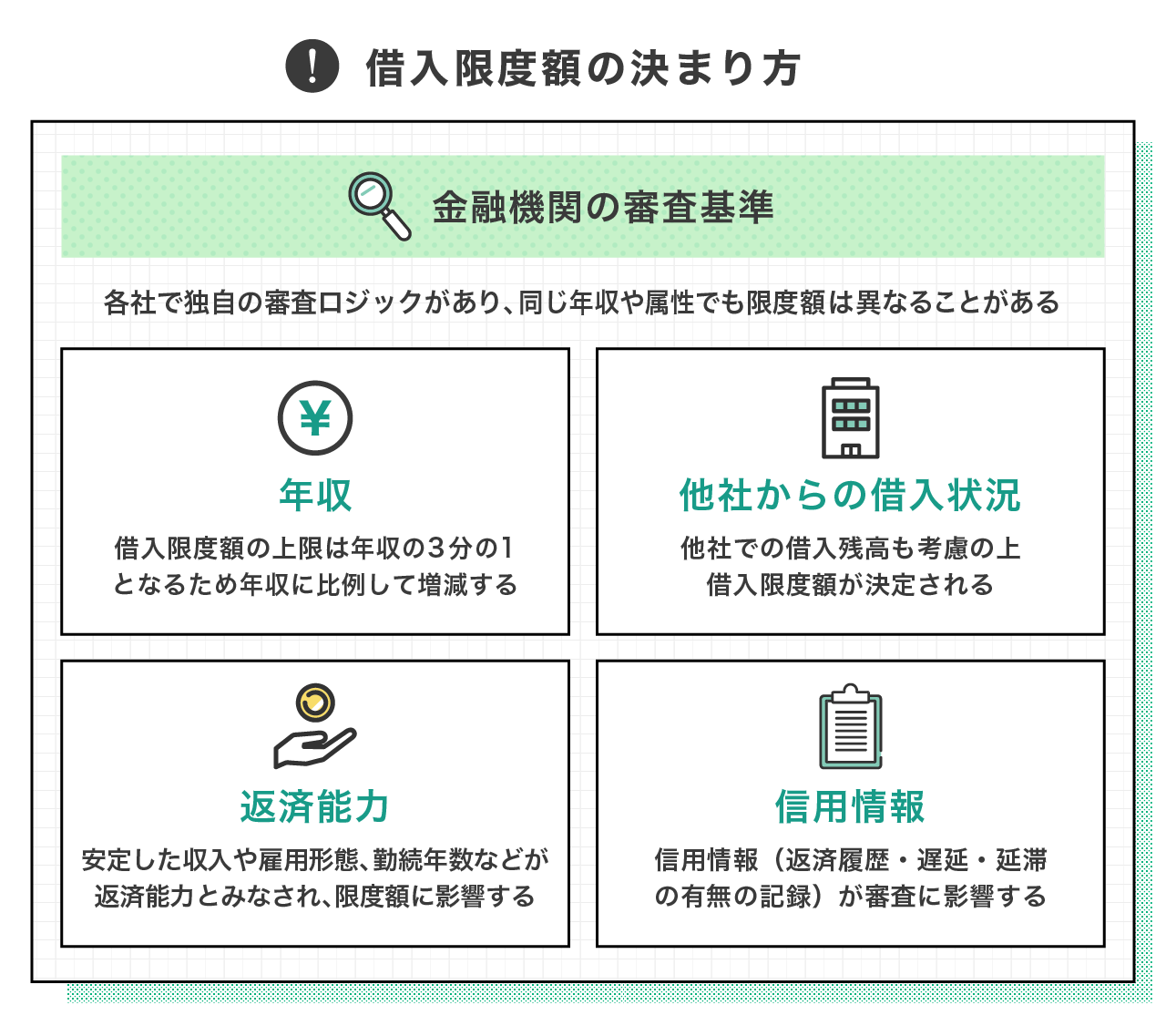

借入限度額の決まり方

借入限度額は、法律上の規制と金融機関独自の審査基準によって決まります。特に消費者金融においては「総量規制」により年収の3分の1までが原則となっており、それを超える借入は原則できません。また、各金融機関は利用者の年収や借入状況、返済能力などを独自に審査します。

さらに、LINEポケットマネーのように、信用情報だけではなく独自のスコアリングモデルを用いて限度額を設定しているケースもあります。

消費者金融の場合は「総量規制」で年収の3分の1までが原則

「総量規制」とは、借入者の返済負担を軽減するために、消費者金融をはじめとした貸金業者が融資できる金額を原則として年収の3分の1までに制限��するものです。総量規制は「貸金業法」に基づいたもので、消費者金融を利用する際の借入限度額を左右します。

たとえば、年収300万円の方であれば、消費者金融から借りられる上限額は最大でも100万円までに制限されます。総量規制は複数の金融機関からの借入にも適用されるため、すでに他社から借入がある場合は、その分も含めて上限が調整されます。

関連記事:借りられるお金には限度があるの?カードローンなどの総量規制について知っておこう!

金融機関による返済能力の審査

借入限度額は、金融機関が実施する返済能力の審査によっても決定されます。

たとえ総量規制の範囲内であっても、最終的な限度額は申込者の年収、勤務先の安定性、雇用形態、信用情報などに基づいた総合的な審査結果によって個別に決まります。

特に注目されるのは、他社からの借入状況や、過去の返済実績です。

遅延や滞納の履歴がある場合、返済能力が低いと判断され、低い限度額に留められてしまう可能性があります。反対に、安定した収入と良好な返済履歴を持つ人は、高めの限度額が設定される可能性もあります。

関連記事:キャッシングの審査とは?審査のポイントは?4つのキャッシングの方法を比較解説!

LINEポケットマネーでは独自の「LINEスコア」も活用

一部の新しい金融サービ�スでは、信用情報だけではなく独自の評価指標も活用して審査しています。LINEポケットマネーが用いている「LINEスコア」もその一例です。これは、LINEプラットフォーム上での行動データと、ライフスタイルに関する15の質問の回答をもとに、独自のAIによってスコアを算出し、ユーザーの信用力を評価する仕組みです。

LINEスコアを活用することで、これまでとは違う結果が出る可能性もあります。これにより、これまで金融サービスを利用しにくかった層にも門戸が広がっています。

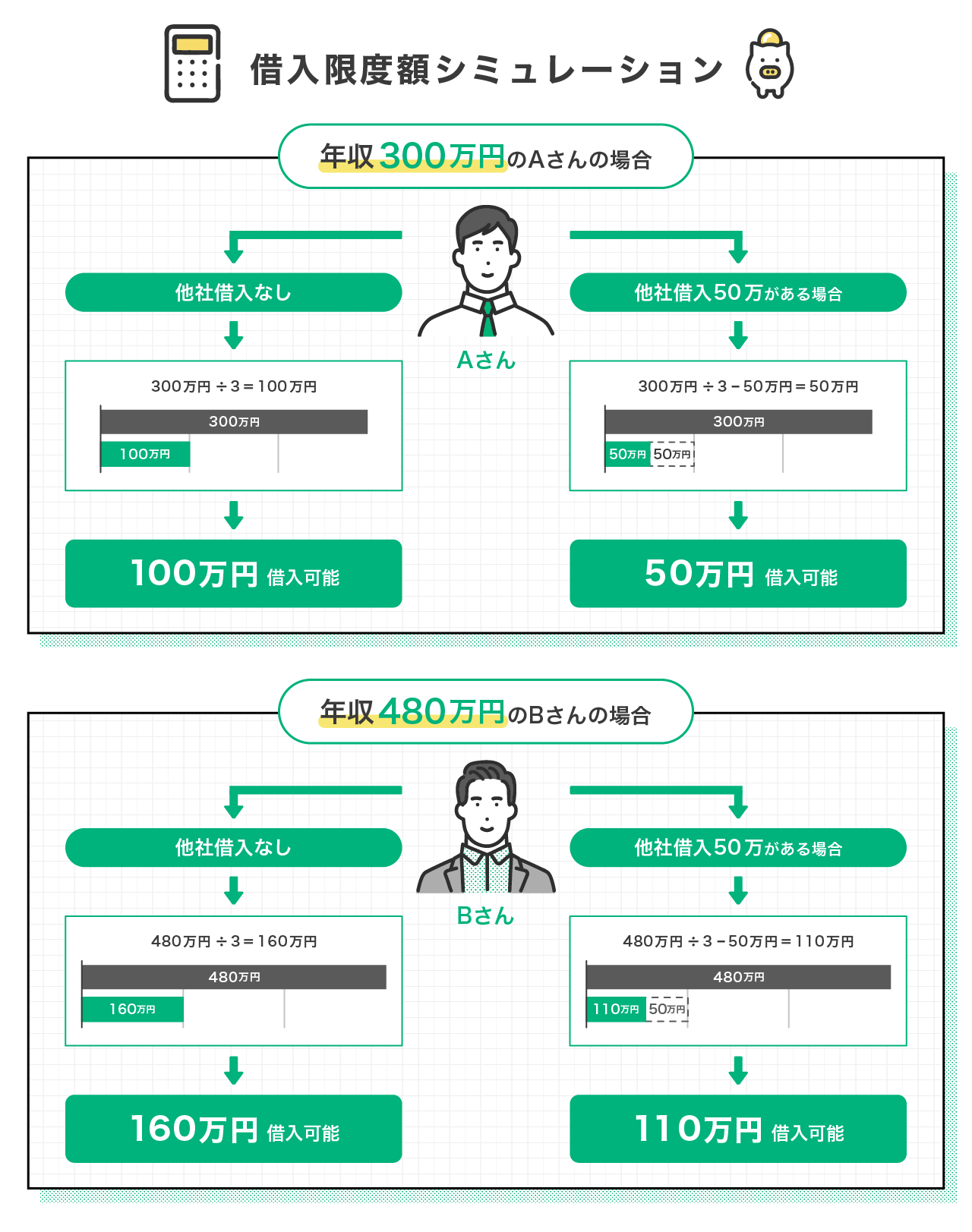

【年収・借入状況別】借入限度額シミュレーション

借入限度額は年収や他社からの借入状況によって変動します。

たとえば、年収300万��円の方で他社借入がない場合、借入可能な上限額は100万円です。一方で、同じ年収でも他社借入が50万円ある場合、新たに借りられるのは残りの50万円が目安となります。また、年収480万円の方であれば、総量規制の上限は160万円です。仮に60万円の他社借入がある場合は、残りの100万円までが限度額となります。

このように、年収や既存の借入額に応じた目安を知ることで、自分にとって適切な借入額を把握しやすくなります。

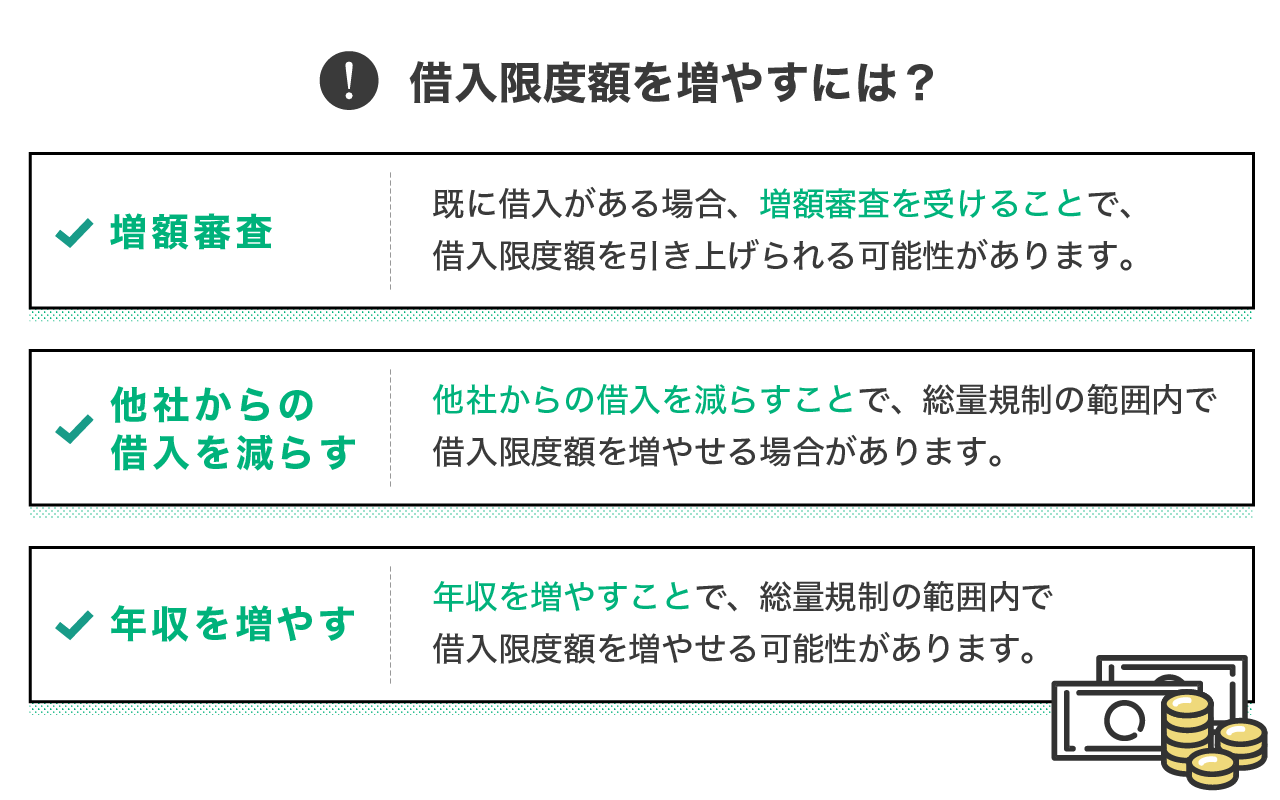

借入限度額を増やすには?

借入限度額を増やすには、金融機関の審査基準をクリアする必要があります。また、総量規制に対する懸念がある場合には、他社からの借入を減らしておくことも大切です。

安定した収入や良好な返済履歴が評価される一方で、増額申請が信用情報に記録されることもある点には注意が必要です。

安易な増額に起因する借り過ぎや信用情報への影響に注意

借入限度額の増額�は、一時的な資金ニーズをカバーするために有効な手段です。しかし、安易に増額を申請すると、心理的余裕が生まれ、お金を借り過ぎてしまうケースも少なくありません。

さらに、増額申請の履歴は信用情報機関に記録されます。審査に通らなかった場合でも「申込履歴」として残るため、他の金融機関からの信用評価に影響を及ぼす可能性があります。特に短期間に複数回申請すると、「資金に困窮している」と判断されやすく、将来の借入やクレジット契約に不利に働く恐れもあります。

このようなリスクを避けるためにも、借入限度額の増額を検討する際は、「今、本当に必要な金額か」について冷静な判断が重要です。

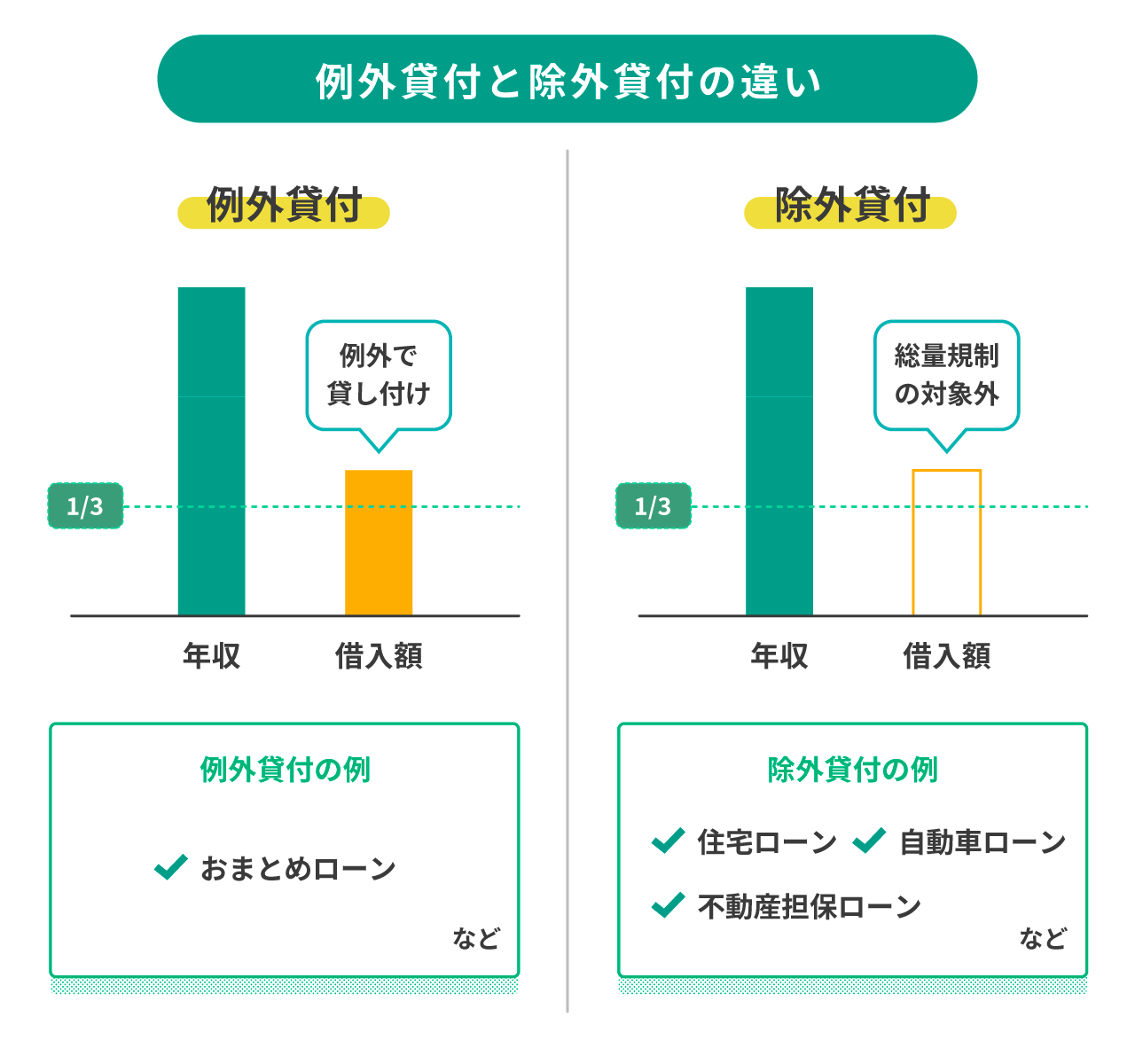

年収の3分の1(総量規制)を超えて借りられるケースはある?

原則として、消費者金融からの借入は「総量規制」により年収の3分の1が上限です。しかし、すべてのローンが一律に規制の対象となるわ��けではありません。特定の条件を満たせば、例外的に上限を超えて借りられるケースも存在します。

代表的なのは、総量規制の対象外に分類されるローンの利用や、法律上認められた例外・除外貸付に該当する場合です。

総量規制の「対象外」となるローンを利用する

総量規制が適用されないローンもあります。代表的なものとしては、銀行カードローン、クレジットカードのショッピング枠などがあります。これらは「貸金業法」ではなく別の法律に基づくため、原則として総量規制の制限を受けません。

たとえば銀行カードローンは、銀行法に基づくため、総量規制の対象外とされています。

クレジットカードのショッピング枠も同様に、現金の貸し付けではないため総量規制の対象外となっています。ただし、銀行やカード会社も独自の審査基準を設けており、必ずしも希望通りの利用限度額が認められるとは限りません。総量規制の対象外ローンを利用する際は、自身の返済能力を考慮することが重要です。

総量規制の「例外・除外」貸付

総量規制には例外や除外として扱われる貸付があり、一定の条件を満たせば規制を超えて借入が可能です。たとえば、緊急医療費や事業資金、配偶者の年収と合算するケースが該当します。また、住宅ローンや自動車ローンも除外貸付として認められています。これらは返済負担の軽減や担保の有無などを理由に、規制の対象外とされています。

総量規制の例外や除外に該当する借入は、法律上認め��られているものの、手続きや条件が複雑なケースも多いため、利用を検討する際は、必ず金融機関に詳細を確認し、自身の状況に合った判断を下すことが重要です。

まとめ

借入限度額は、年収や信用情報、返済能力などに基づいて個別に設定されます。消費者金融では「総量規制」により、年収の3分の1が上限となるのが原則ですが、銀行ローンや一部の例外貸付で、それを超える借入が可能な場合もあります。※

限度額を増やしたい場合は、安定した収入や良好な返済実績が求められますが、増額にはリスクも伴うため慎重な判断が必要です。また、借入には「返す責任」があることを意識し、事前に無理のない返済計画の立案が大切です。

※必ずしも年収の3分の1を超える金額を借り入れられるわけではありません。

執筆者

金指 歩

大学時代にFP3級取得。新卒で大手信託銀行に入社、住宅ローンや個人資産運用の営業に従事、複数の銀行業務検定や外務員資格など取得。その後不動産会社や証券会社に勤務したのち、2017年よりフリーライターとして独立、金融系記事や取材記事を執筆。最近は編集者としても活動している。