医療ローンとは?利用するメリットや選び方、審査に落ちた場合の資金調達方法を解説

医療ローンとは、高額な医療費の支払いに利用できる目的別ローンです。

保険適用外の治療にも使えますが、審査に時間がかかるなど注意��しなくてはならないポイントもあります。

本記事では医療ローンのメリットやデメリット、審査のポイントや他の借入方法との違いについて解説します。

医療ローンとは

医療ローンとは、資金使途を医療費に限定した「目的別ローン」の一種です。

クリニックや病院で契約するものや、銀行などの金融機関で契約するものに分けられ、一般的には申込時の年齢が満18歳以上60歳未満で、安定した収入がある方が利用できます。

医療費の負担を軽減するための分割払いを可能にする金融商品で、高額になりがちな医療費にも利用できるのが特徴です。

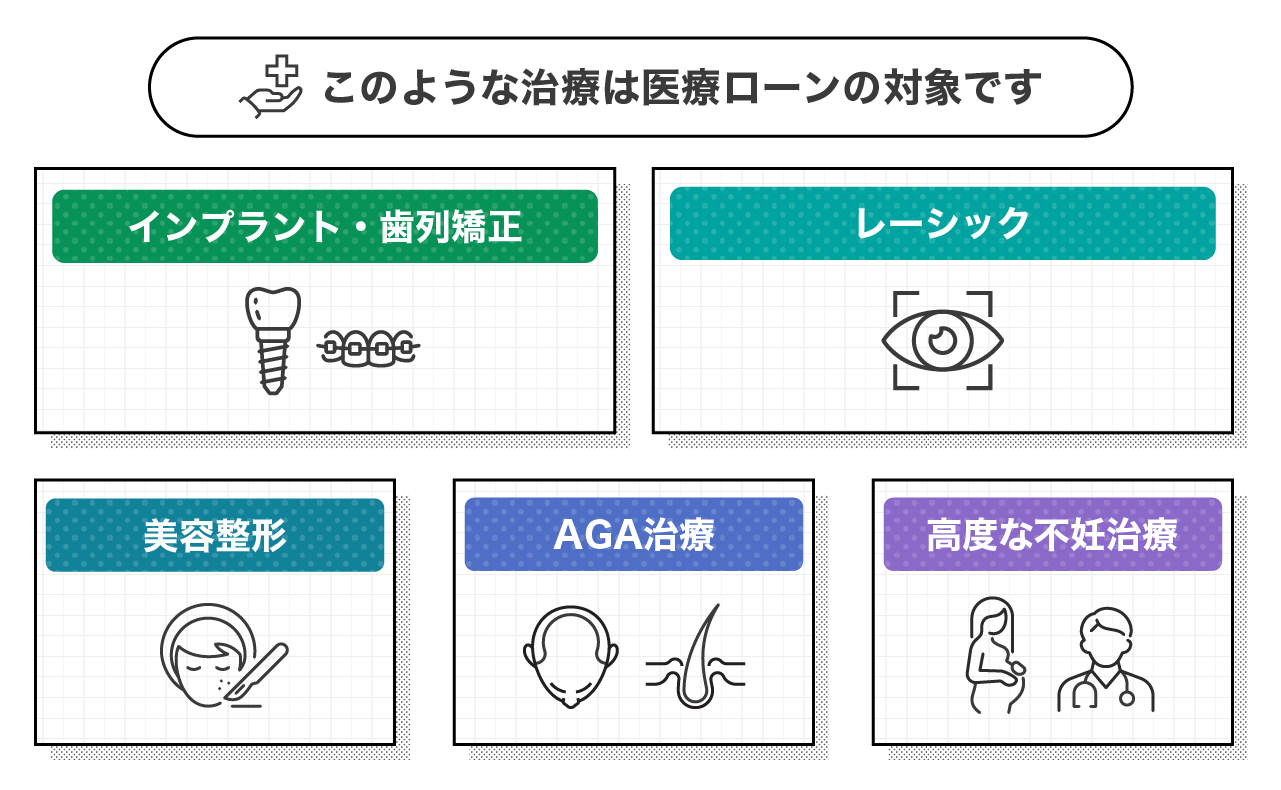

医療ローンの対象となる治療

医療ローンは、保険の適用・適用外を問わず病気やケガの治療費のほかにもさまざまな医療費に利用できます。例えば以下のような医療保険の適用がされないものにも利用できます。

・インプラントや歯列矯正などの歯科治療

・レーシック(視力回復手術)

・美容整形

・AGA(男性型脱毛症)治療

・高度な不妊治療(体外受精など)

医療ローンを利用するメリット

医療ローンには、高額な医療費の負担を軽減できる大きなメリットがあります。具体的な利点として、以下の4点が挙げられます。

1.保険適用外の高額な医��療に対応できる

2.カードローンなどと比較して金利が低い傾向にある

3.総量規制の対象外(例外貸付)である

4.医療機関の窓口で申込める場合がある

これらのメリットを理解することで、ご自身の状況に最適な選択肢か判断しやすくなります。

1.保険が適用されない高額な医療に対応できる

医療ローンの最大のメリットは、医療保険が適用されない「自由診療」にかかる高額な費用にも対応できる点です。例えば、インプラント治療や美容整形などは、数百万円単位の費用が必要になることも珍しくありません。

このような高額な支払いを一括で用意するのが困難な場合でも、医療ローンを利用すれば分割での支払いが可能になります。必要な治療を経済的な理由で諦めずに受診できるのは、非常に大きなメリットだと言えるでしょう。

2.カードローンやフリーローンと比較して金利が低い

医療ローンは資金の使い道が医療費に限定されている目的別ローンで、使い道が自由なカードローンやフリーローンと比較して、金利が低めに設定されている傾向があります。

一般的なカードローンの金利が年率18.0%程度になるのに対し、医療ローンは金融機関にもよりますが、年率2.0%〜10.0%程度で提供されているケースが多く見られます。金利が低いほど返済総額を抑えることができるため、高額な借入になるほどこの金利差によるメリットは大きくなります。

3.総量規制の対象外(例外貸付)として扱われる

医療ローンは、貸金業法における「総量規制」の対象外として扱われます。総量規制とは、消費者金融など貸金業者からの借入総額を年収の3分の1以下までに制限するルールですが、医療ローンは利用者の利益保護の観点から「例外貸付」に分類されます。

そのため、すでに消費者金融などから年収の3分の1に近い借入がある方でも、医療ローンであれば審査次第で追加の借入が可能です。特に他社借入がある人にとって、緊急性の高い医療費や高額な治療費が必要になった際に申込める点が安心材料となるでしょう。

4.医療機関の窓口で申込めるケースがある

医療機関によっては、信販会社などと提携した独自の医療ローン(メディカルローン)を用意している場合があります。この場合、治療の相談とあわせて、病院やクリニックの窓口でそのままローンの申込ができます。

別の金融機関の窓口へ出向いたり、自分でローンを探したりする手間が省けるため、スムーズに手続きを進めたい方にとってはメリットとなります。ただし、その医療機関が提携している特定のローンしか選べないケースが多いため、金利や条件の比較がで��きない点には注意が必要です。

医療ローンのデメリットや注意点

医療ローンはメリットが多い反面、利用する上で知っておくべきデメリットや注意点も存在します。特に以下の3点には注意が必要です。

・融資実行までに時間がかかる場合がある

・提携ローンしか選べない場合がある

・転院すると一括返済を求められるリスクがある

これらを事前に把握し、ご自身の状況と照らし合わせて検討することが重要です。

融資されるまでに時間がかかる場合がある

医療ローンのうち、銀行系の医療ローンは、申込みから審査を経て、実際に融資を受けられるまでに時間がかかるケースが多いです。慎重な審査が行われる傾向があり、申込みから1〜2週間程度を要することも珍しくありません。

そのため、「明日すぐに手術費用が必要」など、緊急性の高い支払いには間に合わない可能性があります。スピード感を最優先する場合は、医療機関が提携している信販会社の医療ローンなど他の資金調達方法もあわせて検討する必要があります。また、手続きには見積書や治療計画書などの書類提出が求められるため、準備に手間がかかる点もデメリットと言えます。

病院が提携しているローンしか選べない場合がある

医療機関の窓口で申込める提携ローンは手軽な反面、その病�院が提携している特定の金融機関の商品しか選択肢がないという制約が設けられているケースが少なくありません。

ご自身で他の銀行や信販会社が提供する医療ローンを調べれば、もっと金利が低い商品や、条件の良いローンが見つかる可能性もあります。一方で、提携ローンの場合は比較検討ができず、提示された金利や条件で利用するしかありません。手続きの手軽さを取るか、金利などの条件を優先するか、ご自身の状況に合わせた判断が求められます。

治療中に転院すると一括返済を求められる場合がある

医療機関が提携している信販会社の医療ローンは、その医療機関で特定の治療を受けることを前提に契約するものです。もし治療の途中でご自身の都合により他の病院に移る場合は契約違反と見なされ、ローン会社から借入残高の一括返済を求められるリスクも考えられます。

歯列矯正など、長期間にわたる治療で利用する場合は、契約書の内容をよく確認し、転院の可能性がないかを慎重に検討してから契約するようにしましょう。

医療ローンの選び方

医療ローンを選ぶ際は、ご自身の状況に最も適したものを見極めることが重要です。具体的には、以下の3つのポイントに着目して比較検討しましょう。

・ご自身が受ける治療が借入対象になっているか

・治療に必要な金額を全額借りられるか

・融資実行までにど��れくらいの時間がかかるか

これらの基準で絞り込むことで、最適なローンを選びやすくなります。

治療が借入対象になっているものを選ぶ

医療ローンは、提供する金融機関によって対象となる治療の範囲が異なる場合があります。多くのローンは幅広く対応していますが、中には「歯科治療専門」や「美容医療専門」といった特定の分野に特化した商品も存在します。

まずは、ご自身がこれから受けようとしている治療が、ローンの対象に明確に含まれているかをパンフレットや公式サイトで確認することが大切です。対象外の治療では当然ながらローンを利用できないため、事前の確認は必須です。

必要な金額が借りられるローンを選ぶ

医療ローンには、それぞれ借入可能額の上限が設定されています。保険適用外の治療は高額になることが多いため、必要な治療費の全額をカバーできる借入限度額が設定されているローンを選ぶ必要があります。

まず、医療機関から正確な見積書を取得し、総額でいくら必要なのかを把握しましょう。その上で、各金融機関の医療ローンの上限額を確認し、ご自身の必要額を満たせるローンを絞り込みます。必要な金額に満たないローンでは、不足分を別途用意する必要が出てしまいます。

また、医療ローンの上限金額が十分であっても、申込後に実施される金融機関や信販会社等による審査の結果で借入できる金額が決まるため、必要な金額を必ず借りら�れるわけではない点にも注意しましょう。

融資までにかかる時間で選ぶ

医療費の支払いには期限があるため、融資が実行されるまでのスピードは非常に重要な選定基準です。医療ローンのデメリットとして審査に時間がかかる場合があるため、公式サイト等でご自身が必要とするタイミングまでに融資が間に合うか確認しましょう。

「今すぐ治療を開始したい」という緊急性が高い場合は、スピードを最優先に選ぶ必要があります。逆に、治療開始まで余裕がある場合は、多少時間がかかっても金利の低さを優先するなど、ご自身の緊急度に合わせて選びましょう。

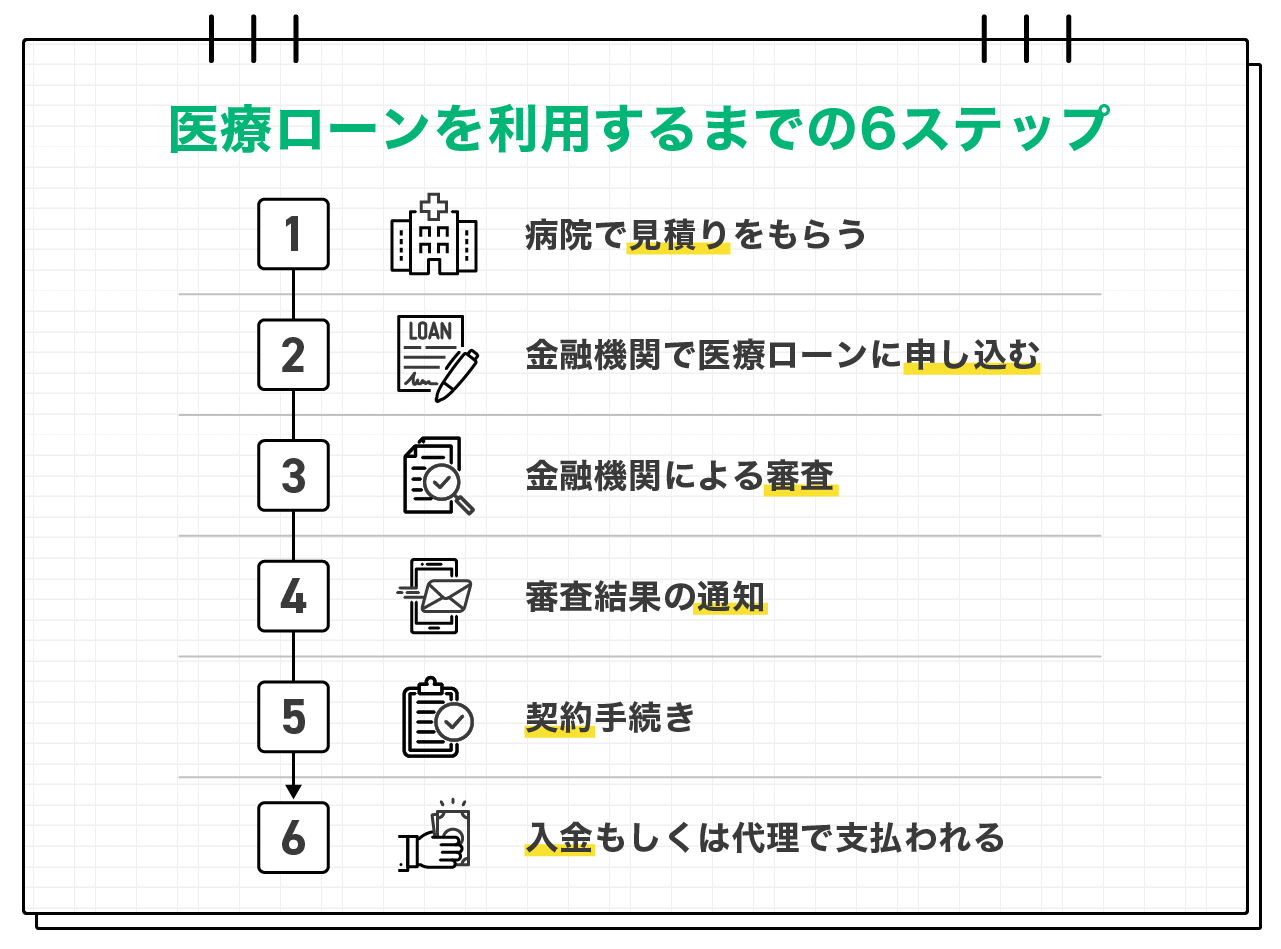

医療ローンを利用するまでの流れ

医療ローンの利用までに必要な手続きは通常、以下のステップで進みます。

まずは医療機関を決定し、必要な費用を確定させることがスタート地点です。その見積書をもとに金融機関へ申込むと、返済能力に関する審査が行われます。審査に通過し契約が完了すると、融資が受けられます。

融資方法は、金融機関から医療機関へ直接振り込まれるケースと、一度申込者の口座に入金された後にご自身で支払うケースがあります。

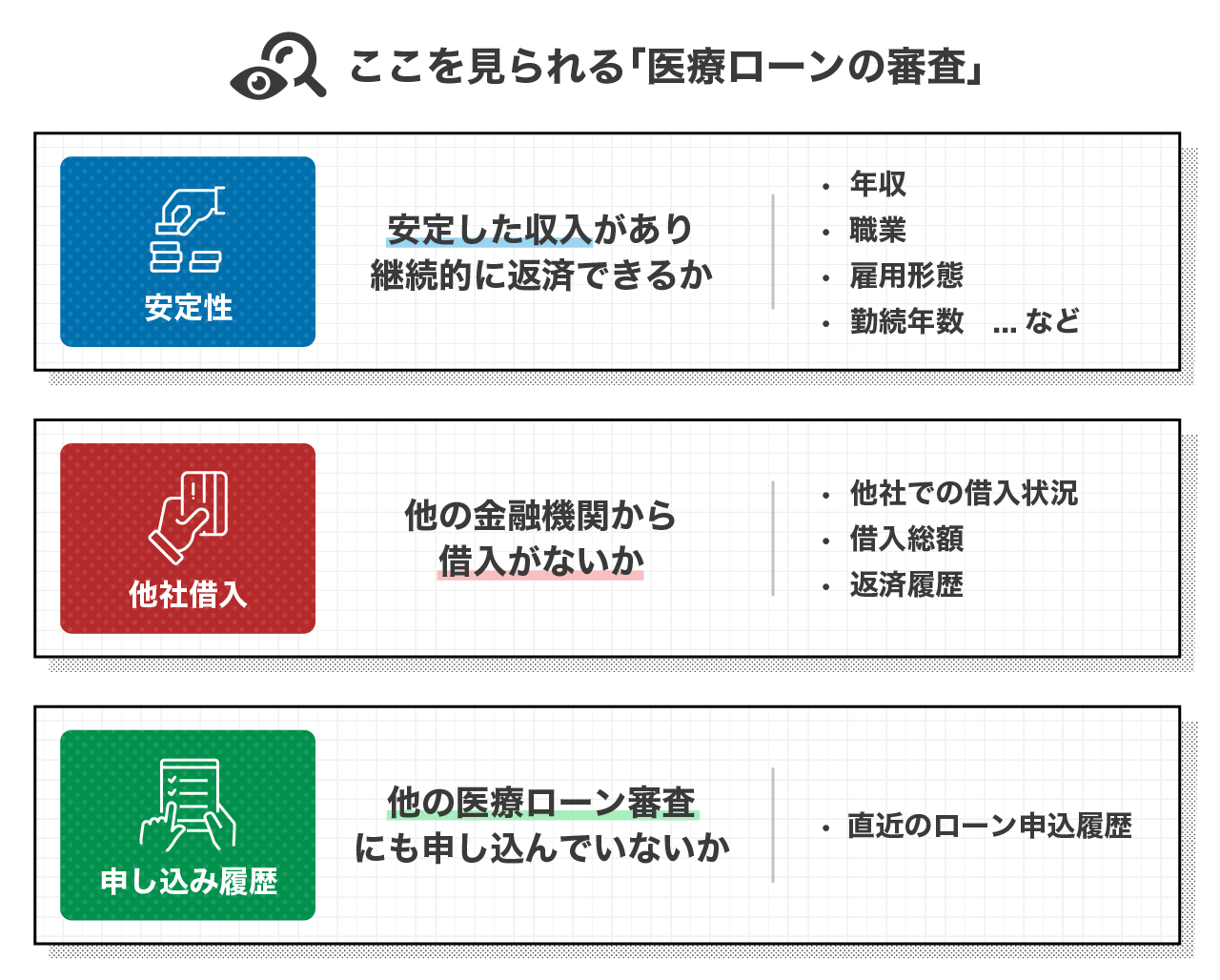

医療ローンの審査のポイント

医療ローンの審査では、申込者に安定した返済能力があるかが重点的に見られます。審査通過の可能性を高めるために、以下の3つのポイントを意識しましょう。

・安定した収入があるか

・他社借入がある場合は可能な限り返済しておく

・同時に複数の医療ローンに申込まない

これらの点は、申込者の信用度を判断する上で重要な要素となります。

安定した収入があるか

医療ローンに限らず、全てのローンの審査において最も重要なのは、「安定した収入があり、継続的に返済できるか」という点です。金融機関は、申込者の年収、職業、雇用形態、勤続年数といった属性情報から、返済能力を総合的に判断します。

勤続年数が長く、毎月安定した給与収入がある正社員や公務員の方は、審査で高く評価される傾向にあります。パートやアルバイトの方でも、継続的な収入があれば申込可能ですが、借入希望額に対して収入が低いと判断されると、審査が厳しくなる可能性があります。

他社借入がある場合は返済をしておく

医療ローンの審査では、信用情報機関を通じて他社からの借入状況も必ず確認されます。

すでに複数の金融機関から借入がある場合や、借入総額が大きい場合は「返済負担が重く、新たなローンを返済する余裕がない」と判断されやすく、審査に不利に働く可能性があります。

もし返済が可能な借入が残っている場合は、申込前にできるだけ繰り上げ返済などを行い、借入件数や残高を減らしておくことが望ましいです。

関連記事:カードローンの返済ができないとどうなる?やってはいけないことと返済できないときの対処法

同時に複数の医療ローンに申込まない

審査に通過できるか不安なあまり、短期間のうちに複数の医療ローンやカードローンに同時に申込むことは避けなくてはなりません。信用情報機関には、ローンに申込んだという事実も一定期間記録されます。

金融機関がこの情報を見ると、「よほどお金に困っているのではないか」「他社の審査に落ちたのではないか」と警戒し、審査が慎重になりやすい傾向にあります。いわゆる「申込みブラック」と呼ばれる状態です。まずはご自身の希望に最も合うローンを1社に絞って申込み、その結果を待つようにしましょう。

医療ローンのほかに必要な資金を調達する方法

医療ローンの審査に時間がかかる場合や、審査に通らなかった場合でも、資金を調達する方法は他にもあります。代替案として、以下の3つの方法が考えられます。

・カードローンやフリーローン

・クレジットカードの分割払いやキャッシング

・公的貸付制度の利用

それぞれに特徴があるため、ご自身の状況や緊急性に合わせて最適なものを選びましょう。

カードローンやフリーローン

銀行や消費者金融が提供するカードローンやフリーローンは、医療ローンの代替手段として有効な選択肢です。これらのローンは資金使途が原則自由なため、もちろん医療費の支払い��に充てることができます。

最大のメリットは、審査や融資のスピードが速い点です。特に消費者金融系のカードローンやアプリローンは、最短即日融資に対応している場合も多く、緊急の支払いにも間に合う可能性があります。

また、医療ローンのように見積書などの書類提出が不要で、手続きがWebやアプリで完結する手軽さも魅力です。ただし、金利は医療ローンより高くなる傾向があるため、返済計画は慎重に立てる必要があります。

クレジットカードの分割払いやキャッシング

もし医療機関がクレジットカード払いに対応している場合、お持ちのカードで支払うのも一つの方法です。一括での支払いが難しくても、後から「分割払い」や「リボ払い」に変更できるサービスがあれば、月々の負担を分散させることができます。

また、クレジットカードに「キャッシング枠」が付帯していれば、ATMから現金を直接借りて支払いに充てることも可能です。ただし、分割払いやリボ払い、キャッシングは、いずれも金利が比較的高めに設定されているため、利用する際は返済総額がいくらになるかを必ず確認しましょう。

公的貸付制度を利用する

急な医療費の支払いで生活が困窮する場合には、国や自治体が設けている公的な貸付制度を利用できる可能性があります。代表的なものに、市区町村の社会福祉協議会が窓口となる「緊急小口資金」や「総合支援資金」といった生活福祉資金貸付制度があります。

これらの制度は、民間のローン審査に通らない方でも利用できる可能性があるセーフティネットですが、利用には一定の要件があります。また、申込みから融資実行までに時間がかかるため、緊急性には欠ける場合があります。まずはお住まいの地域の窓口に相談してみましょう。

まとめ

医療ローンは、保険適用外の高額な治療費にも対応できる、比較的低金利な目的別ローンです。一括での支払いが難しい場合でも、分割払いにすることで経済的な負担を軽減し、必要な治療を受ける機会を確保できる有効な手段と言えます。

しかしその一方で、デメリットも存在します。もし緊急の支払いでスピードを最優先する場合や、手続きの手軽さを求める場合には、医療ローンだけでなく、最短で即日融資も可能なカードローンやアプリローンなども有力な選択肢となります。ご自身の状況や医療費が必要なタイミングに合わせて、最適な資金調達の方法を慎重に比較検討することが重要です。

執筆者

金指 歩

大学時代にFP3級取得。新卒で大手信託銀行に入社、住宅ローンや個人資産運用の営業に従事、複数の銀行業務検定や外務員資格など取得。その後不動産会社や証券会社に勤務したのち、2017年よりフリー��ライターとして独立、金融系記事や取材記事を執筆。最近は編集者としても活動している。