おまとめローンの審査はある?審査基準と落ちる人の特徴、完済のコツを解説

おまとめローンには必ず金融機関の審査があります。「審査なし」は違法業者です。

複数の借入に悩む方へ、おまとめローンの審査で見られる項目、審査に落ちやすい人の特徴、通過するためのポイントを解説します。正しく理解し、返済計画の見直しに役立てましょう。

おまとめローンとは?

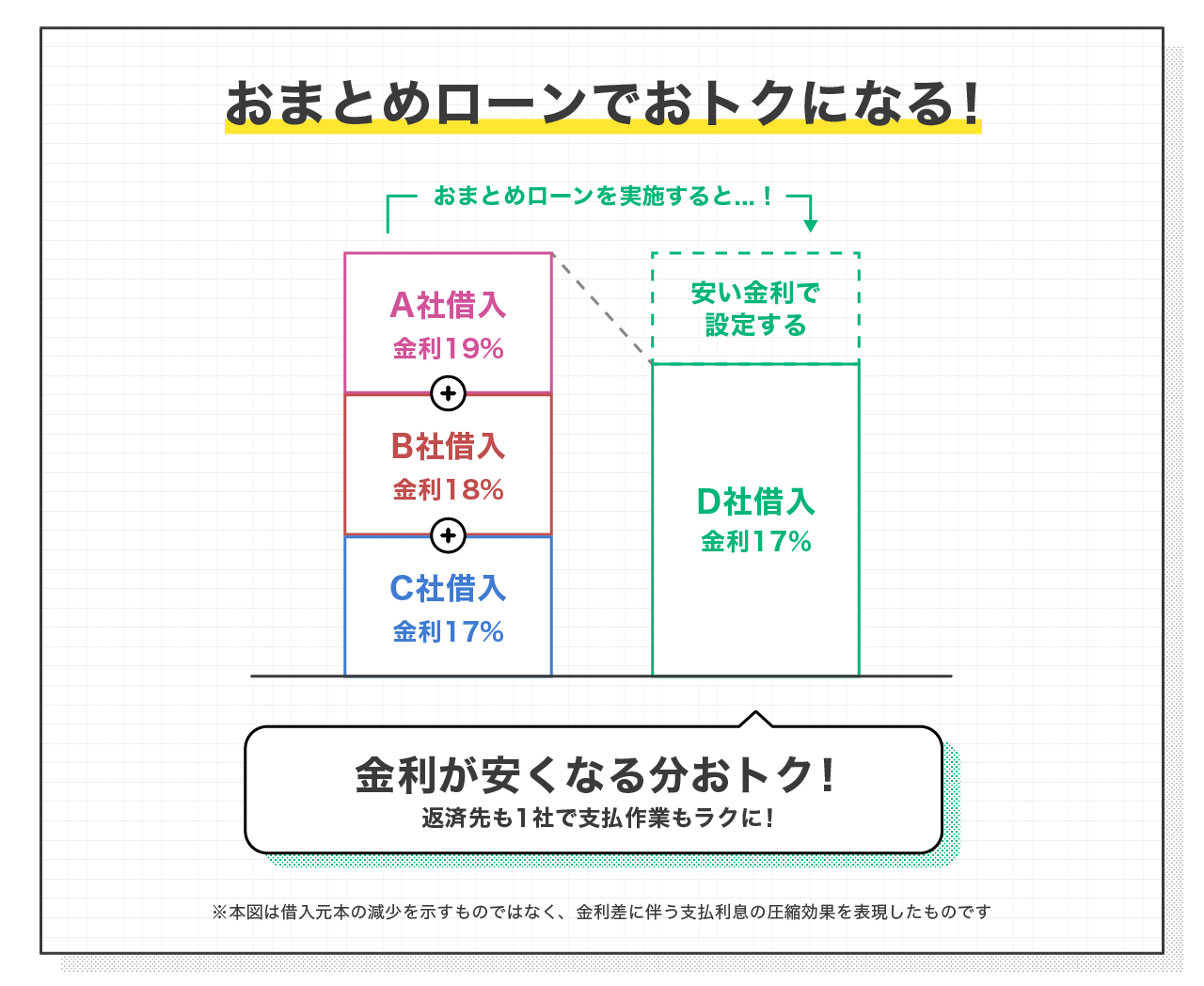

おまとめローンとは、複数の金融機関からの借入を、一つの新しいローンに借り換える(一本化する)ための専用商品です。

例えば、A社、B社、C社からの借入をD社のおまとめローンで完済し、今後はD社のみに返済していきます。現在よりも低い金利で借り換えることで、毎月の返済額や金利負担を軽減し、返済管理をシンプルにすることを目的としています。

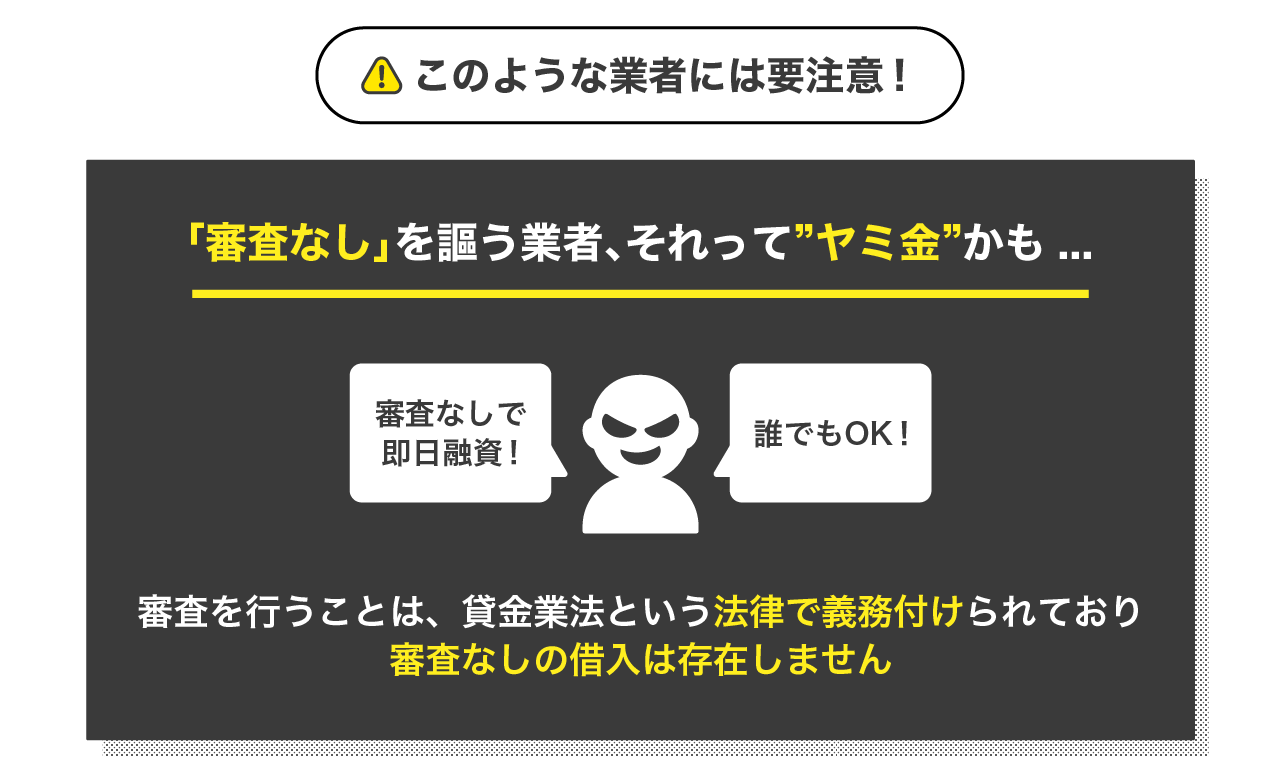

審査が甘い「おまとめローン」は存在しない

「審査が甘い」「誰でも通る」といったおまとめローンは存在しません。

「審査なし」や「ブラックOK」を謳っておまとめローンを勧誘する業者は違法な闇金融(ヤミ金)です。正規の消費者金融や銀行は、貸金業法や銀行法に基づき、申込者の返済能力を必ず審査するよう義務付けられています。この審査を怠ることは法律違反にあた��ります。

闇金は、審査に通らず困っている多重債務者の弱みにつけ込みます。もし「審査なし」という言葉に惹かれて利用してしまうと、法律で定められた上限をはるかに超える法外な金利を請求されるほか、家族や職場にまで及ぶ悪質な取り立てや脅迫行為を受けるなど、生活そのものが破綻する深刻な犯罪被害に遭う危険性が極めて高いのです。

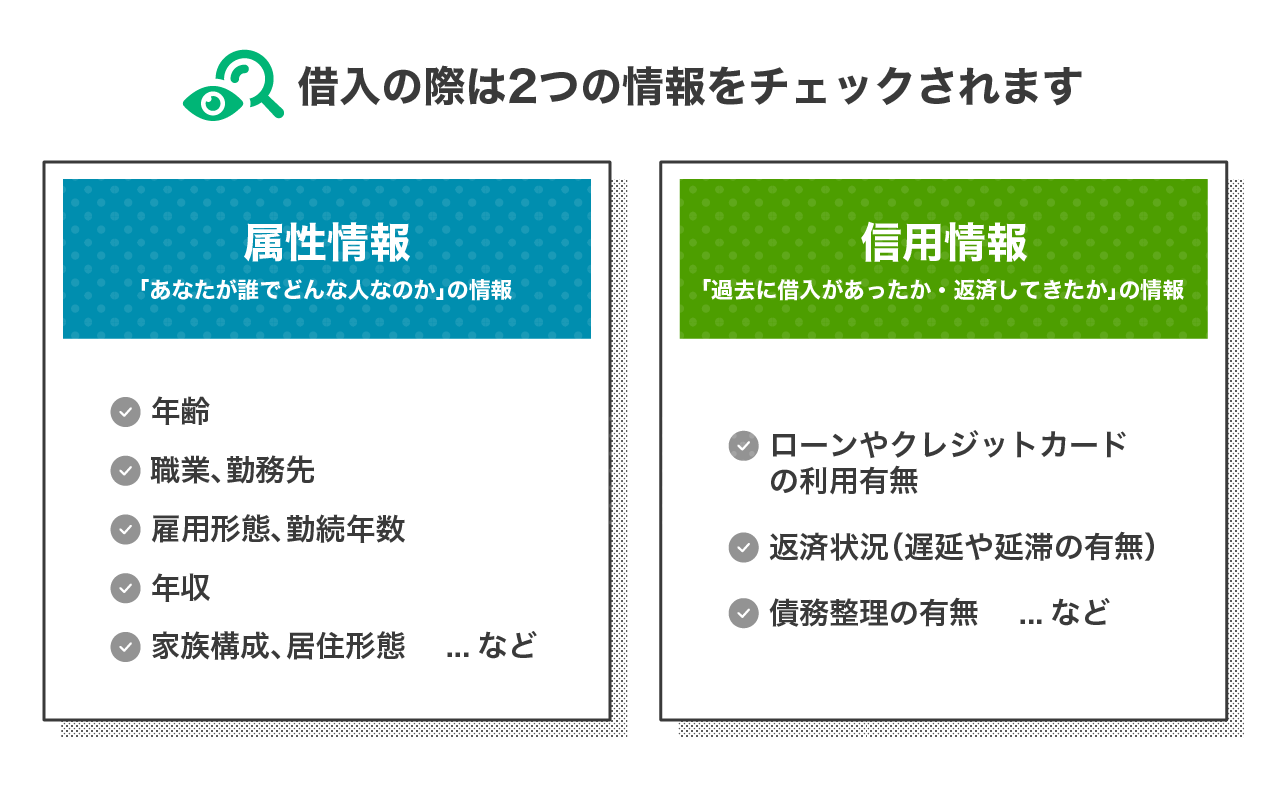

おまとめローンの審査で確認される項目

おまとめローンの審査では、申込者の「返済能力」を総合的に判断します。

・属性情報

・信用情報

金融機関は、申込者の勤務先や年収といった「属性情報」で安定性を確認し、過去のローン利用履歴である「信用情報」で返済実績を確認します。これら2つの情報を基に、現在の借入をまとめた上で、将来的に完済まで返済を続けられるかを慎重に見極めています。

属性情報

属性情報とは、申込者の返済能力の基礎となる個人情報のことです。具体的には、年収、職業、雇用形態、勤務先、勤続年数、家族構成、居住形態などが該当します。

おまとめローンの審査では、特に「安定した収入が継続しているか」が重視されます。そのため、収入額そのものよりも、勤続年数が長く、雇用形�態が安定している方が高く評価される傾向にあります。

返済期間が長くなることが多いため、将来にわたって安定的に返済を続けられるかという点が厳しく見られやすいのも、おまとめローンの審査の特徴です。

信用情報

信用情報とは、クレジットカードやローンの申込・契約・利用状況に関する客観的な取引履歴のことです。この情報は信用情報機関によって収集・管理されており、金融機関は審査の際に必ず照会します。

審査では、他社からの借入件数や総額、そして「過去に返済の遅延や延滞がなかったか」が厳しくチェックされます。

もし過去に長期の延滞や債務整理の記録が残っている場合、返済に対する信用が低いと判断され、審査通過は極めて困難になります。良好な信用情報は、審査通過のための大前提となります。

おまとめローンの審査に落ちてしまいやすい人の特徴

おまとめローンの審査に落ちてしまう人には、いくつかの共通した特徴があります。

・他社借入の件数が多い

・安定・継続した収入を得られていない

・他社で返済の延滞・遅延が発生している

・信用情報に債務整理や滞納の記録がされている

これらはすべて「返済能力や信用度に問題がある」と金融機関に判断される要因です。ご自身が当てはまっていないか、申込前に確認することが重要です。

他社借入の件数が多い

借入件数があまりにも多い場合、審査に通過するのが難しくなる傾向があります。明確な基準はありませんが、一般的に4社や5社を超えると、審査は非常に厳しくなると言われています。

借入件数が多いと、「計画性がなく、複数の金融機関から借りなければならないほど資金繰りが悪化している」と見なされ、返済能力を疑問視されやすくなります。また、多重債務の状態では、返済管理が複雑になり、新たな返済遅延を引き起こすリスクも高いと判断されます。おまとめローンは多重債務者を救済する側面もありますが、件数が多すぎるとそのリスクから審査に通らなくなってしまいます。

安定・継続した収入を得られていない

おまとめローンは返済期間が長期にわたるケースが多く、その期間中ずっと返済を続けてもらう必要があるため、審査においては現在の収入が安定し、それが将来も継続する見込みがあることが非常に重要です。

例えば、以下のようなケースの場合には審査通過が難しい可能性があります。

・転職したばかりで勤続年数が極端に短い

・収入が月によって大きく変動する不安定な職業である

・収入が全くない無職

これらの場合、安定した返済が見込めないと判断されやすくなります。ご自身の収入で、借入希望額を完済�まで返済し続けられるかという点が厳しく評価されます。

他社で返済の延滞・遅延が発生している

現在、他社で返済の延滞や遅延が発生している状態で、おまとめローンの審査に通ることは難しいと言えます。

「現在借りているローンの返済すらできていない」という事実は、金融機関にとって「新たな融資を行っても、同様に返済してもらえない可能性が極めて高い」と判断する決定的な証拠になり得ます。

まずはおまとめローンに申込む以前の問題として、現在の延滞を解消することが最優先です。延滞情報は信用情報に記録され、その後の審査にも悪影響を与え続けます。

信用情報に債務整理や滞納の記録がされている

過去に自己破産、個人再生、任意整理といった債務整理を行った場合、その事実は信用情報機関に「金融事故情報」として一定期間登録されます。

この記録が残っている期間中(いわゆるブラックリストの状態)は、返済能力に関わらず、新たなローンの審査に通過することは絶望的です。金融機関は、過去に債務整理を利用したり、減額したりした相手への新規融資には極めて慎重になります。

長期間の滞納や代位弁済(保証会社による返済)の記録がある場合も同様で、審査通過は非常に難しいと言わざるを得ません。

おまとめローンの審査に通過するためのポイント

おまとめローンの審査は厳しいですが、通過の可能性を高めるためにで��きることもあります。

・借入件数・残高をできるだけ減らす

・短期間で複数のおまとめローンへ申込まない

申込前にご自身の状況を少しでも改善し、信用度を高める努力をすることが重要です。特に借入件数と申込履歴は、ご自身の行動次第でコントロールできる要素です。

借入件数・残高をできるだけ減らす

審査通過の可能性を高めるために、申込前に借入件数や残高を減らしておくことは非常に有効です。特に借入件数が多いと審査で不利になるため、まずは少額で完済できそうな借入先があれば、優先的に返済して「借入件数」を1件でも減らすことをおすすめします。

例えば、A社50万、B社30万、C社5万円の借入がある場合、まずC社を完済して借入件数を3件から2件に減らすだけでも、金融機関に与える印象は変わります。借入総額を減らすことはもちろんですが、「多重債務」の状態を改善している姿勢を示すことが、審査においてプラスに働く可能性があるのです。

関連記事:カードローンの返済方法は2種類!返済金額の目安や賢い使い方を解説

短期間で複数のおまとめローンへ申込まない

審査に通過できるか不安だとしても、短期間のうちに複数の金融機関のおまとめローンに申込むのは逆効果です。ローンに申込んだという事実は、信用情報機関に「申込情報」として6ヶ月間記録されます。

金融機関がこの情報を見ると、「短期間��に何社も申込ほどお金に困っている」「他社の審査に落ちたから自社に申込んできた」と警戒し、審査がより慎重になります。

「申込みブラック」とも呼ばれるこの状態は、かえって信用度を下げてしまいます。

まずは1社に絞って申込み、もし審査に落ちた場合は、最低でも6ヶ月は期間を空けることが賢明です。

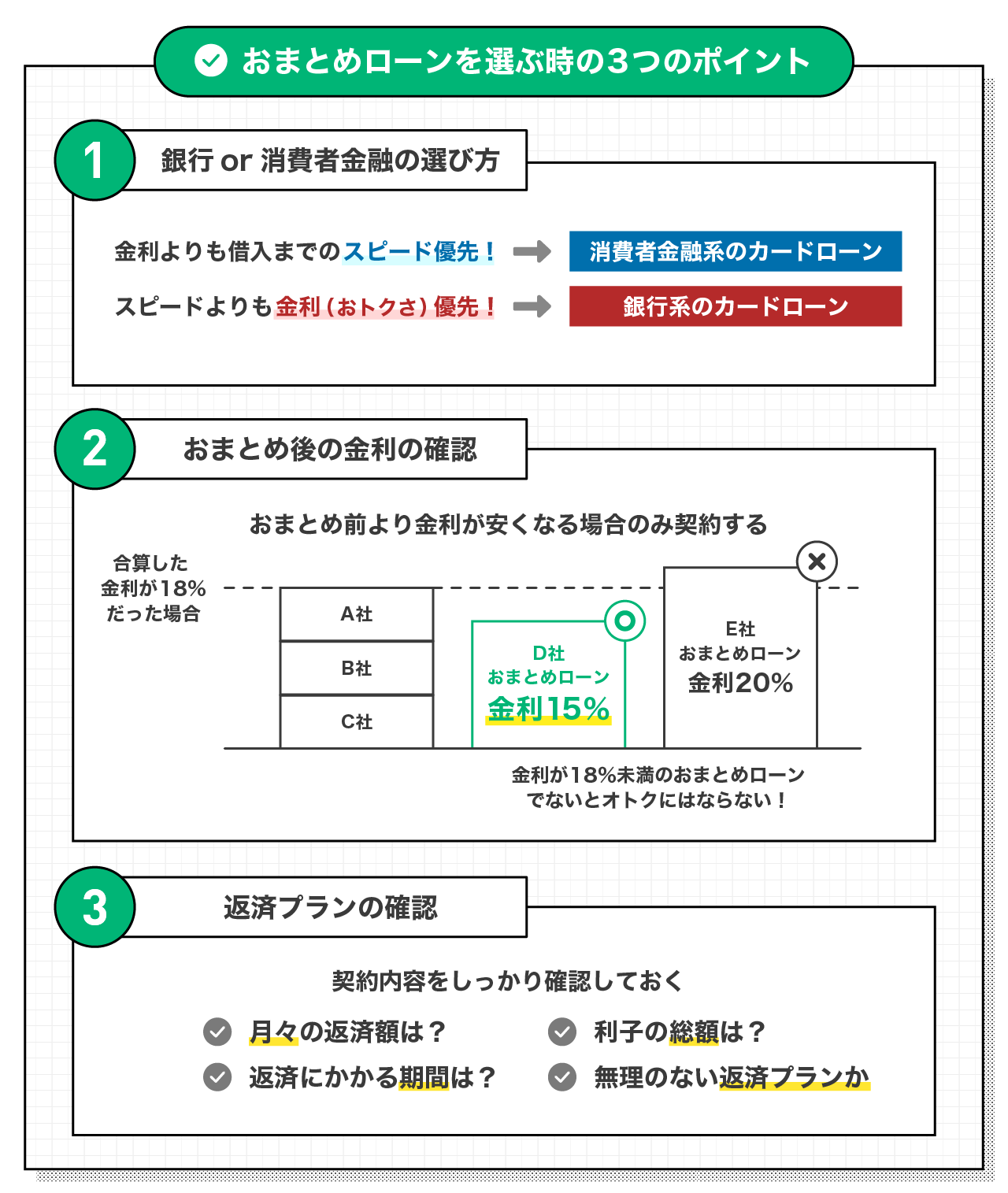

自分に合ったおまとめローンを選ぶためのポイント

おまとめローンを選ぶ際は、ご自身の状況に合った商品を見極めることが完済への近道です。

・銀行と消費者金融のサービスの違いを理解する

・現在の借入よりも適用される金利が低い

・毎月負担する返済金額が低くなるか

おまとめローンは「借り換えること」が目的ではなく、「返済負担を減らして完済すること」が目的です。これらのポイントを比較し、本当にご自身の状況が改善されるかを確認しましょう。

銀行と消費者金融のサービスの違いを理解する

おまとめローンは、主に銀行と消費者金融が提供しており、それぞれ特徴が異なります。

銀行系おまとめローンは、金利が比較的低めに設定されているのが最大のメリットですが、その分、審査に時間がかかりやすい傾向があります。

一方、消費者金融系おまとめローンは、銀行系に比べると金利はやや高めになる可能性がありますが、審査がスピーディーで、多重債務者の状況に配慮した柔軟な審査が期待できる場合があります。

また、消費者金融のおまとめローンは「例外貸付」にあたるため、借入総額が年収の3分の1を超えていても利用可能です。ご自身の信用状況や緊急性に応じて選ぶ必要があります。

現在の借入よりも適用される金利が低い

おまとめローンを利用する最大の目的は、金利負担を軽減することです。したがって、現在借りている複数のローンの平均金利よりも、新しく契約するおまとめローンの金利が確実に低くなることが絶対条件です。

例えば、現在A社(年率18%)、B社(年率18%)から借りている場合、おまとめ後の金利が年15%になれば、利息負担は確実に減ります。もし借り換え後の金利が現在と変わらない、あるいは逆に高くなってしまうのであれば、返済管理は楽になっても金銭的なメリットはなく、おまとめローンを利用する意味がありません。必ず適用金利を確認し、どれだけ利息が減るかをシミュレーションしましょう。

毎月負担する返済金額が低くなるか

おまとめローンを利用する際は、借り換え後に毎月支払う返済額が現在の返済総額よりも低くなるかを確認することも重要です。毎月の返済負担が軽くなれば、家計に余裕が生まれ、返済を継続しやすくなります。

ただし、毎月の返済額を低く設定しすぎると、返済期間が長引き、結果として支払う利息の総額は借り換え前より増えてしまう��可能性があります。目先の返済額の低さだけに注目するのではなく、返済期間が何年になり、完済までの総支払額はいくらになるのかを必ずシミュレーションし、バランスの取れた返済計画を立てることが完済への鍵となります。

最大5社・300万円までの借入をまとめるなら「LINEポケットマネー借りかえ」

複数の借入を一本化し、返済の負担を軽減したいとお考えなら、「LINEポケットマネー借りかえ」も選択肢の1つです。

・返済管理がしやすく延滞を防げる

・現在の借入よりも適用される金利が低い

最大5社、合計300万円までのお借入をまとめることが可能です。使い慣れたLINEアプリで返済管理ができ、金利負担の軽減も期待できます。

関連記事:借り換え専用ローン「LINEポケットマネー借りかえ」

※審査の結果によってはご利用できない場合がございます。

返済管理がしやすく延滞を防げる

複数の借入先があると返済日や返済額がバラバラになり、管理が非常に煩雑になります。うっかり入金を忘れて延滞してしまった、というリスクも高まります。「LINEポケットマネー借りかえ」で借入を一本化すれば、返済先が一つになり、毎月決まった日に決まった額を返済するだけになるため、返済管理が格段にシンプルになります。

さらに、LINEポケットマネーなら、返済日をLINEの通知で事前にお知らせする機能があるため、「うっかり忘れ」を防ぐのに役立ちます。返済の延滞は信用情報に傷をつける最大の要因です。返済管理を簡素化し、延滞リスクを減らすことは、完済に向けた大きな一歩となります。

現在の借入よりも適用される金利が低い

「LINEポケットマネー借りかえ」は、現在複数の貸金業者から借入れているローンを、より低い金利で借り換えることを目的とした商品です。現在の借入金利よりも低い金利が適用されれば、その差額分だけ将来支払う利息を減らすことが可能になります。

例えば、年率18.0%で借りている複数のローンを、LINEポケットマネー借りかえで年15.0%にまとめられた場合、金利負担は大きく軽減されます。おまとめローンは総量規制の「例外貸付」にあたるため、お借入総額が年収の3分の1を超えている場合でもご利用いただける可能性があります。まずはご自身の状況で金利が下がるか、ご相談いただくことをお勧めします。

まとめ

おまとめローンには必ず審査があり、「審査なし」は違法業者です。審査では、属性情報や信用情報に基づき、申込者の返済能力が厳しく判断されます。特に、借入件数の多さや延滞の事実は審査に大きく影響します。

おまとめローンを選ぶ際は、金利が下がるか、返済総額がどうなるかを必ずシミュレーションすることが重要です。LINEポケットマネー借りかえのようなサービスも活用し、返済管理をシンプ�ルにして、着実な完済を目指しましょう。

執筆者

金指 歩

大学時代にFP3級取得。新卒で大手信託銀行に入社、住宅ローンや個人資産運用の営業に従事、複数の銀行業務検定や外務員資格など取得。その後不動産会社や証券会社に勤務したのち、2017年よりフリーライターとして独立、金融系記事や取材記事を執筆。最近は編集者としても活動している。