契約極度額とは?利用限度額との違いや増額方法について解説

契約極度額とは、カードローンなどにおいて契約上借入できる上限額のことで、法律や貸金業者の審査基準に基づいて設定されます。一度設定されたとしても、収入や取引実績などの条件を満たせば、増額できる可能性もあります。

お金を借りる際、特に利用限度額の増額を検討する場合は、この極度額についての正しい知識が必要です。本記事では、契約極度額の基本的な仕組みから、増額審査のポイントまで、具体的に解説します。

契約極度額とは?

契約極度額とは、ローン契約において金融機関が設定する借入可能な上限金額を指します。こ

れは利用者の返済能力や信用情報に基づいて決定され、実際の利用可能額とは異なります。ま

ずは、契約極度額の基本的な意味、関連する用語との違い、そして不動産業界で用いられる

「極度額」の意味について解説します。

契約上借りられる上限金額のこと

契約極度額は、金融機関との契約において定められる借入可能な最大額を指します。この金額は契約書に明記されます。ただし、この金額までの借入が必ず認められるわけではなく、利用限度額はより低く設定されることがあります。

実務上では、契約極度額が設定されていても、金融機関は利用者の返済状況や信用情報の変化に応じて、利用限度額を調整します。たとえば、契約極度額100万円の場合でも、審査結果によって利用限度額が80万円となることもあります。このような仕組みにより、借り手と金融機関の双方にとって、適切な借入管理が可能となります。

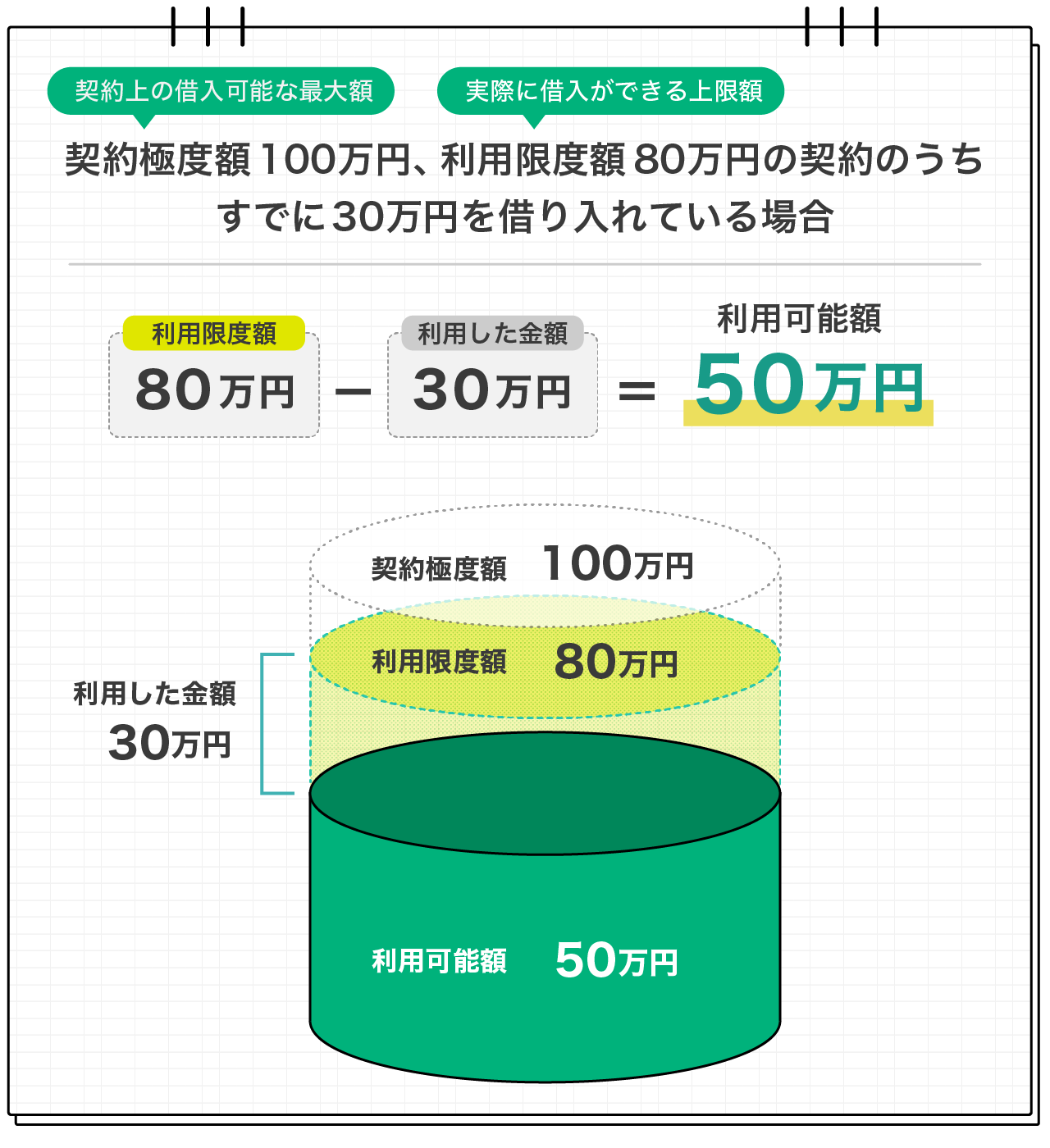

利用限度額や利用可能額との違い

契約極度額と利用限度額、利用可能額はそれぞれ異なる意味をもちます。契約極度額は契約上の借入可能な最大額を示し、利用限度額は借入できる上限額を指します。一方、利用可能額は、利用限度額から現在の利用金額を引いた残額を指します。

たとえば、契約極度額100万円、利用限度額80万円の契約で、現在30万円を借入している場合、利用可能額は50万円となります。このように、それぞれの金額の意味を正確に把握することで、計画的な借入と返済が可能になります。

不動産業界で使われる極度額とは

不動産業界での極度額は、賃貸借契約において保証人の支払い責任の上限を定める金額を指します。これは家賃や建物の損傷による修繕費用など、借主が支払うべき金額について未払いが生じた際に、保証人が負担する限度を明確にするものです。

賃貸借契約では、極度額を具体的な金額で明示することが法律で定められています。たとえば、極度額が100万円と設定されている場合、保�証人の支払い責任はその金額が上限となります。この仕組みにより、保証人の責任範囲が明確化され、賃貸借契約における当事者間の権利と義務が適切に管理されます。

契約極度額は増額することも可能

契約極度額は、一度設定されたら変更できないというわけではありません。返済実績が良好で、金融機関の審査基準を満たしている場合、増額が認められる可能性があります。増額によって借入可能額が拡大するだけでなく、適用金利が変更されることで利息負担が軽減されるケースもあるため、資金計画を立てる際の重要な選択肢となります。ここでは、増額のメリットと適用金利の関係について詳しく説明します。

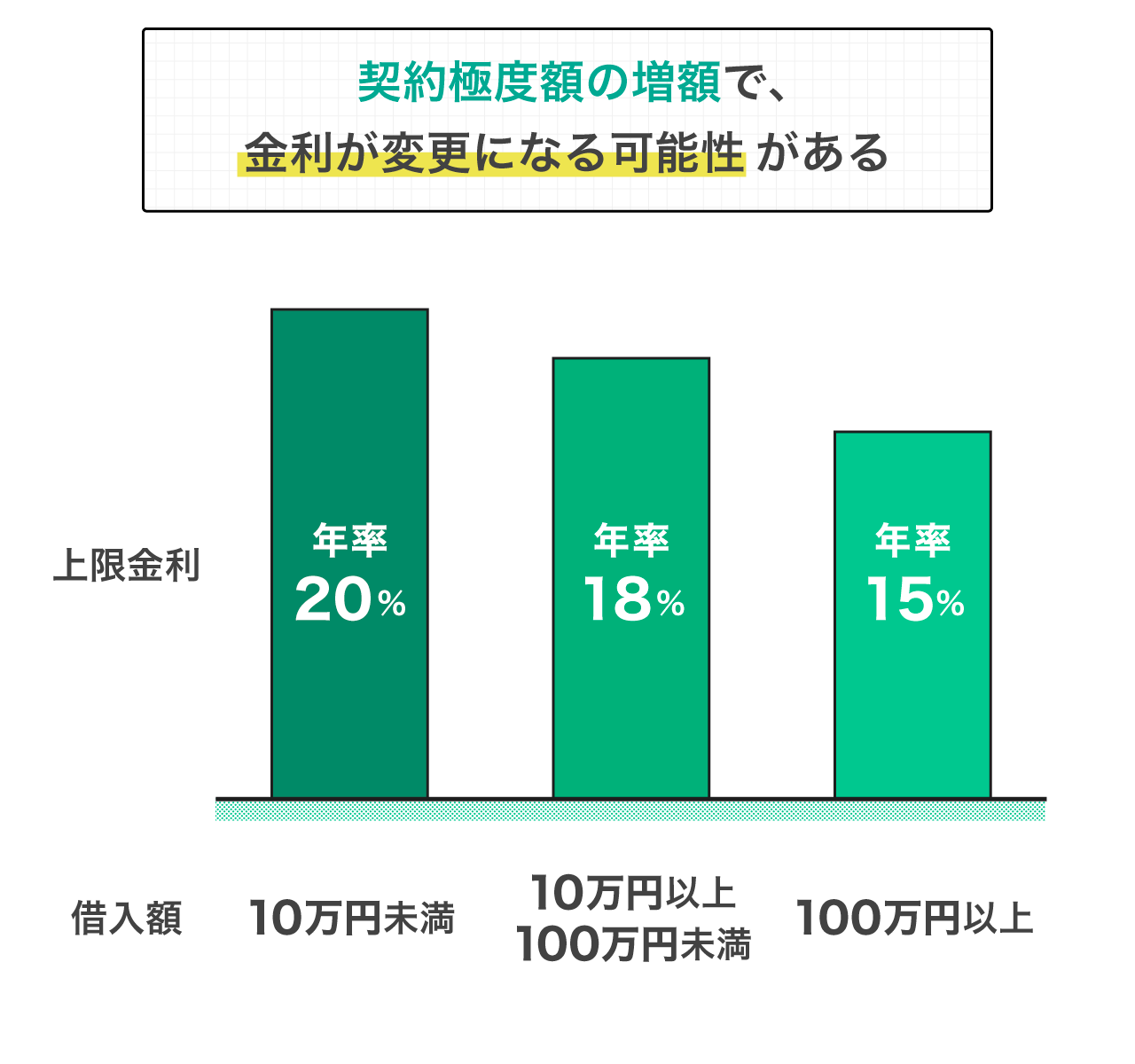

増額によって適用金利が変動すれば利息負担がおさえられる

契約極度額が増額されると、適用される金利が変更になる可能性があります。貸金業法では、借入額に応じて上限金利が定められており、10万円未満は年率20%、10万円以上100万円未満は年率18%、100万円以上は年率15%と規定されています。このため、増額によって区分が変わると、適用金利が引き下げられる場合があります。

ただし、極度額の増額には厳格な審査があり、返済履歴や収入状況などが慎重に確認されます。特に延滞歴がある場合や他社での借入が多い場合は、増額が認められにくい傾向にあります。また、増額が認められても返済期間が長期化する可能性があるため、総返済額を含めた慎重な判断が必要です。なお、増額審査の条件は金融機関によって異なるため、事前の確認が重要です。

契約極度額が設定される審査の基準

借入の契約極度額は、金融機関による厳格な審査プロセスを経て設定されます。この審査では収入や就業状況など個人の経済基盤が重要な判断材料となり、さらに貸金業法による総量規制も考慮されます。適切な極度額の設定により、過度な返済負担を防ぎ、健全な借入を実現できます。

勤務先や雇用形態、年収、勤続年数などが大きく影響する

金融機関は契約極度額を設定する際、利用者の経済状況を総合的に判断します。この審査では、勤務先や雇用形態、年収の額、勤務先での在籍期間などが重要な判断材料となります。正社員として長期間勤務し、安定した給与収入がある場合は、比較的高めの契約極度額が設定される可能性が高くなります。

一方で、収入が不安定な場合や勤続年数が短い場合には、金融機関はリスク管理の観点から、極度額は控えめに設定されるのが一般的です。たとえば、年収500万円で勤続5年以上の場合と、年収300万円で勤続1年未満の場合では、設定される極度額に大きな差が生じます。このように、経済的な基盤の安定性が、契約極度額の決定に重要な影響を与えます。

年収の3分の1以上は借りられない総量規制に注意

貸金業法で定められた総量規制により、消費者金融やカードローンなどでの借入総額は、年収の3分の1を超えることができません。これは多重債務問題を防ぐための重要な制度です。たとえば年収が450万円の場合、貸金業者からの借入合計額は150万円までに制限されます。

ただし、この規制は銀行ローンには適用されないなど、利用する金融商品によって異なります。また、金融機関は総量規制の基準に加�えて、独自の審査基準も設けているため、実際の契約極度額が年収の3分の1を下回ることも少なくありません。借入前には、現在の借入総額を正確に把握し、返済計画を立てることが重要です。

契約極度額の増額審査前におさえておきたいポイント

契約極度額を増額する際には、いくつかの重要なポイントを確認しておく必要があります。総量規制の範囲内であっても必ずしも希望額での借入が認められるわけではなく、利用実績や返済状況、他社での借入状況なども審査に影響します。さらに、状況によっては減額となる可能性もあるため、申請前に十分な確認が必要です。

総量規制の範囲内でも希望の利用限度額にならないことがある

総量規制による借入制限は年収の3分の1までですが、この範囲内であっても希望する金額での借入が認められるとは限りません。金融機関は独自の審査基準を設けており、収入以外にもさまざまな要素を考慮して極度額を決定します。

たとえば、年収600万円の場合、総量規制上は200万円まで借入が可能ですが、実際にはそ��れより低い金額に設定されるのが一般的です。これは金融機関が利用者の返済能力を総合的に判断し、リスク管理の観点から慎重な判断をおこなうためです。特に他社での借入がある場合は、さらに金額が抑えられる傾向にあります。

利用実績や返済の履歴が影響する

極度額の増額審査において、過去の利用実績と返済履歴は重要な判断材料となります。毎月の返済を遅滞なく行い、計画的な利用を続けている場合は、信用力の高さが認められ、増額が認められやすい傾向にあります。

一方で、返済の遅延や未払いなどの履歴がある場合、増額審査は厳しくなります。特に、過去90日以上の延滞があると、増額はほぼ認められません。金融機関は返済履歴を通じて借り手の信用度を判断するため、日頃から計画的な返済を心がけることが重要です。

信用情報によって他社での状況も考慮される

極度額の増額審査では、信用情報機関に登録された他社での借入状況も重要な判断材料となります。現在の借入総額はもちろん、過去のクレジットカードの利用状況や返済履歴なども確認対象となります。

複数の金融機関から借入がある場合、その総額と返済状況が審査に大きく影響します。たとえば、他社での返済が遅延なく行われている場合は好材料となりますが、延滞や未払いの記録がある場合は、増額が認められない可能性が高くなります。そのため、他社を含めた借入状況の把握と適切な管理が必要です。

申請内容によっては減額となるケースもある

増額申請をしたにもかかわらず、審査の結果として現在の極度額よりも減額されるケースがあります。これは、申請時の情報をもとに金融機関が返済能力の低下を判断した場合に起こり得る事態です。

たとえば、収入が減少している場合や、新たな借入により総額が増加している場合には、リスク管理の観点から極度額が引き下げられることがあります。また、雇用形態の変更や勤務先の変更なども、減額の要因となり得ます。増額申請をおこなう際は、現在の経済状況や信用情報を十分に確認し、適切なタイミングを選ぶことが重要です。

LINEポケットマネーでは独自の基準で審査が実施されている

LINEポケットマネーでは、LINEならではの独自の信用スコアを活用した審査システムを導入しています。アプリの利用状況やサービスの利用履歴など、多角的なデータに基づいて算出されます。従来の金融機関では評価が難しかった若年層や借入経験の少ない方でも、日常的なサービスの利用による信用が評価の対象となることで、より柔軟な審査が可能となっています。

また、LINEポケットマネーの審査は、申込から審査結果の確認、実際の借入まで、LINEアプリ内で簡単に手続きを進めることができます。なお、貸金業法に基づく総量規制は通常の金融機関と同様に適用されるため、借入の際は返済計画を踏まえた検討が重要です。

まとめ

契約極度額は、借入時の重要な指標であり、その仕組みの正しい理解が適切な利用計画の第一歩となります。極度額は審査によって決定され、年収や返済履歴、信用情報などが判断材料となるため、これらの要素を把握しておくことが大切です。

特にLINEポケットマネーでは、LINEスコアという独自の信用評価システムの活用により、従来とは異なる柔軟な審査基準を提供しています。ただし、総量規制などの法定基準は変わらず適用されるため、無理のない範囲での計画的な借入を心がけることが重要です。

借入を検討する際は、自身の返済能力を考慮し、将来の生活設計に支障をきたさない金額での利用を意識しましょう。

執筆者

金指 歩

大学時代にFP3級取得。新卒で大手信託銀行に入社、住宅ローンや個人資産運用の営業に従事、複数の銀行業務検定や外務員資格など取得。その後不動産会社や証�券会社に勤務したのち、2017年よりフリーライターとして独立、金融系記事や取材記事を執筆。最近は編集者としても活動している。