約定返済日とは?返済方式の種類や遅延するリスクを解説

カードローンを利用する上で必ず知っておきたい「約定返済日」。「約定返済日」とは、契約に基づいて決まった毎月の返済日のことを指し、返済方法や支払い方式によって具体的な金額や計算方法が異なります。本記事では、約定返済日の基本やカードローンの返済方式、返済遅延によって生じるリスクや返済できない場合の対処法まで、金融の専門家の視点で解説します。

LINEポケットマネーでは約定返済日はいつ?

LINEポケットマネーという個人向けローンサービスを例に約定返済日を説明します。

LINEポケットマネーの約定返済日は「毎月16日または26日」(※)のいずれかから選択でき、給料日や生活サイクルに合わせた計画的な返済が可能になります。契約時に設定した日に決まった金額が指定口座からの自動引き落としとなるため、事前に残高を確保しておく必要があります。

なお、約定返済日までに入金が確認されないと延滞扱いとなりますので、注意が必要です。

※銀行休業日の場合は、その翌銀行営業日

カードローンの返済方式

カードローンには、契約時に定めた「約定返済」と、追加で任意に返済できる「繰上返済」の2つの返済方式があります。

それぞれに特徴があり、約定返済は契約に従い返済期日に決まった金額を返す支払い、繰上返済は返済の進行を早めるために利用する任意の支払いです。どちらも返済管理に大きく関わるため、仕組みを理解しておくことが重要です。

約定返済

約定返済とは、ローン契約時に取り決めた毎月の返済日と返済額に基づき、継続的に返済する方式です。

たとえば翌月16日払いといったスケジュールで、一定額を継続的に返済していくことで、借入残高が徐々に減っていきます。ただし、最低返済額のみを払い続けると、元本がなかなか減らないため、適宜、繰上返済を併用する形が望ましいです。

繰上返済(臨時返済・任意返済・随時返済)

繰上返済とは、約定返済とは別に任意で追加返済を行う方式で��、返済総額の圧縮や完済時期の短縮に効果的です。

たとえばボーナス月や臨時収入があった際に、通常の返済とは別にまとまった金額を返済することで、元本や利息負担を減らし、返済期間を短縮できます。LINEポケットマネーをはじめ、多くのカードローンサービスでは、アプリやWeb上で簡単に繰上返済の手続きが可能です。

特に長期で返済を続ける予定のある方は、繰上返済をうまく取り入れることで、総返済額を大幅に抑えることができるため、計画的に検討する価値があります。

カードローンの約定返済の種類

約定返済にはさまざまな方式が存在し、それぞれ返済額の変動や元本・利息のバランスに違いがあります。利用するサービスや残高によって適用される方式が異なるため、自身の返済計画や収支状況に合った方式を選ぶことが重要です。

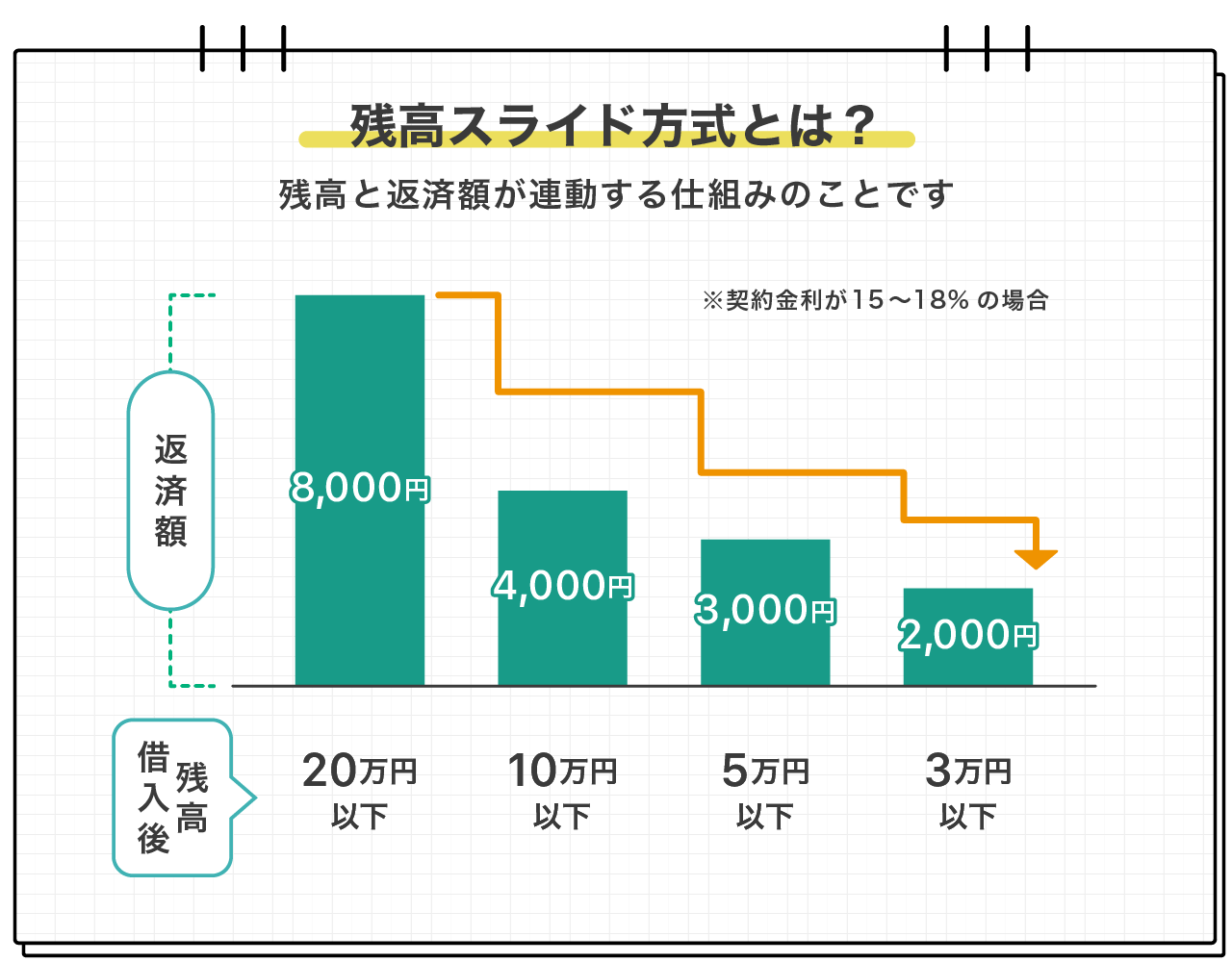

残高スライド方式

残高スライド方式とは、借入残高に応じて月々の返済額が変動する仕組みの返済方式です。

たとえば借入残高が10万円未満なら月々の返済は3,000円、50万円を超えれば10,000円といったように、一定のルールに基づいて返済額が決まります。借入が増えれば返済額も上がるため、返済が長期化しても負担に見合った返済が続けやすいというメリットがあります。

ただし、最低返済額に頼りすぎると、元本がなかなか減らず利息負担も大きいというデメリットもあるため、返済シミュレーションをもとに無理のない範囲で繰上返済も検討するとよいでしょう。

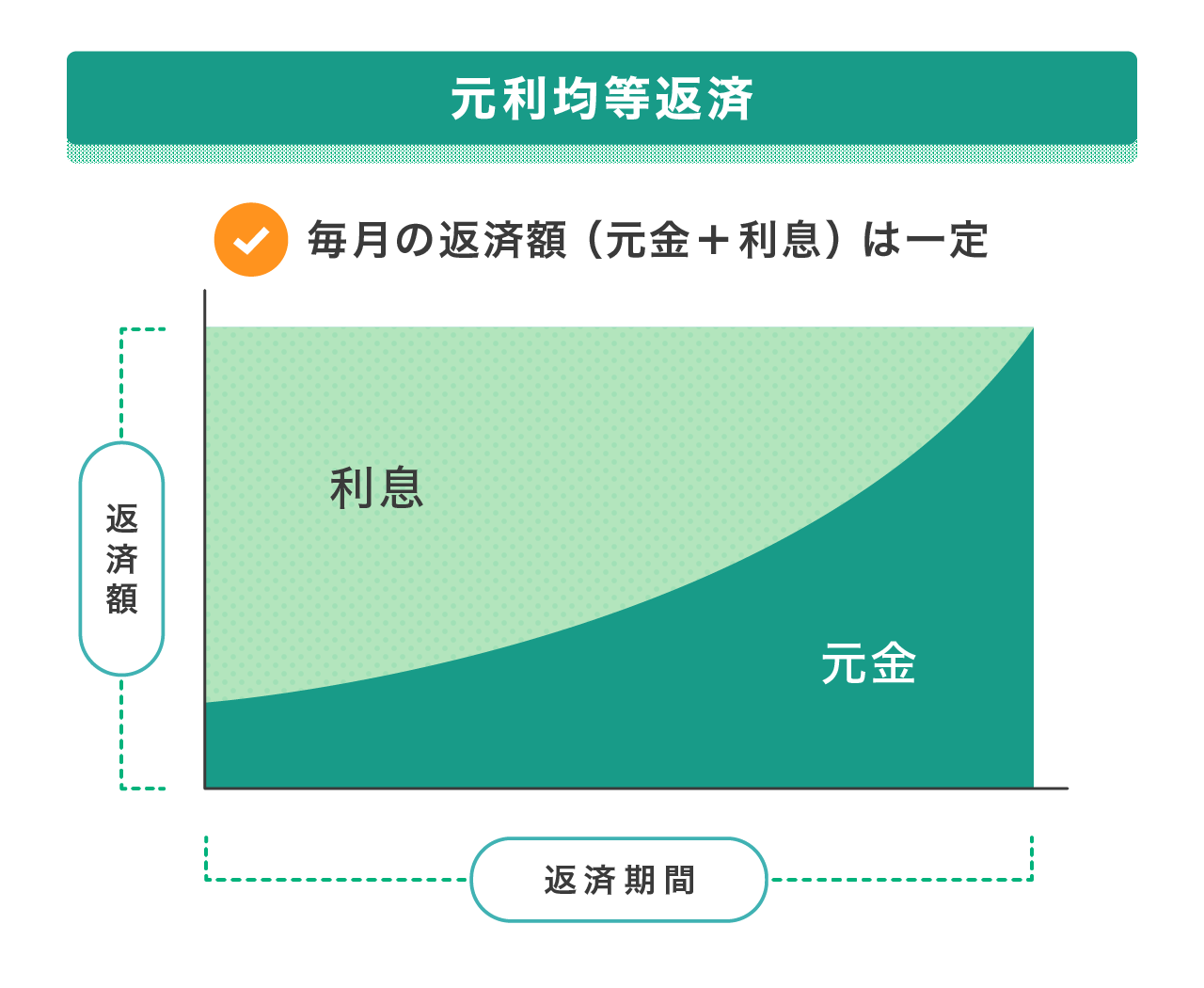

元利定額返済方式

元利定額返済方式は、毎月の返済額が一定で、その中に元金と利息が含まれている方式です。たとえば毎月1万円を返済する場合、そのうち利息が2,000円、元金が8,000円というように配分されます。毎月の支払い額が変わらないため、家計管理がしやすいという利点があります。

ただし、借入当初は利息の割合が多く、元金の減りが遅いため、完済までの期間が長くなりがちです。早期返済を目指す場合は、追加で繰上返済を行うのが効果的です。

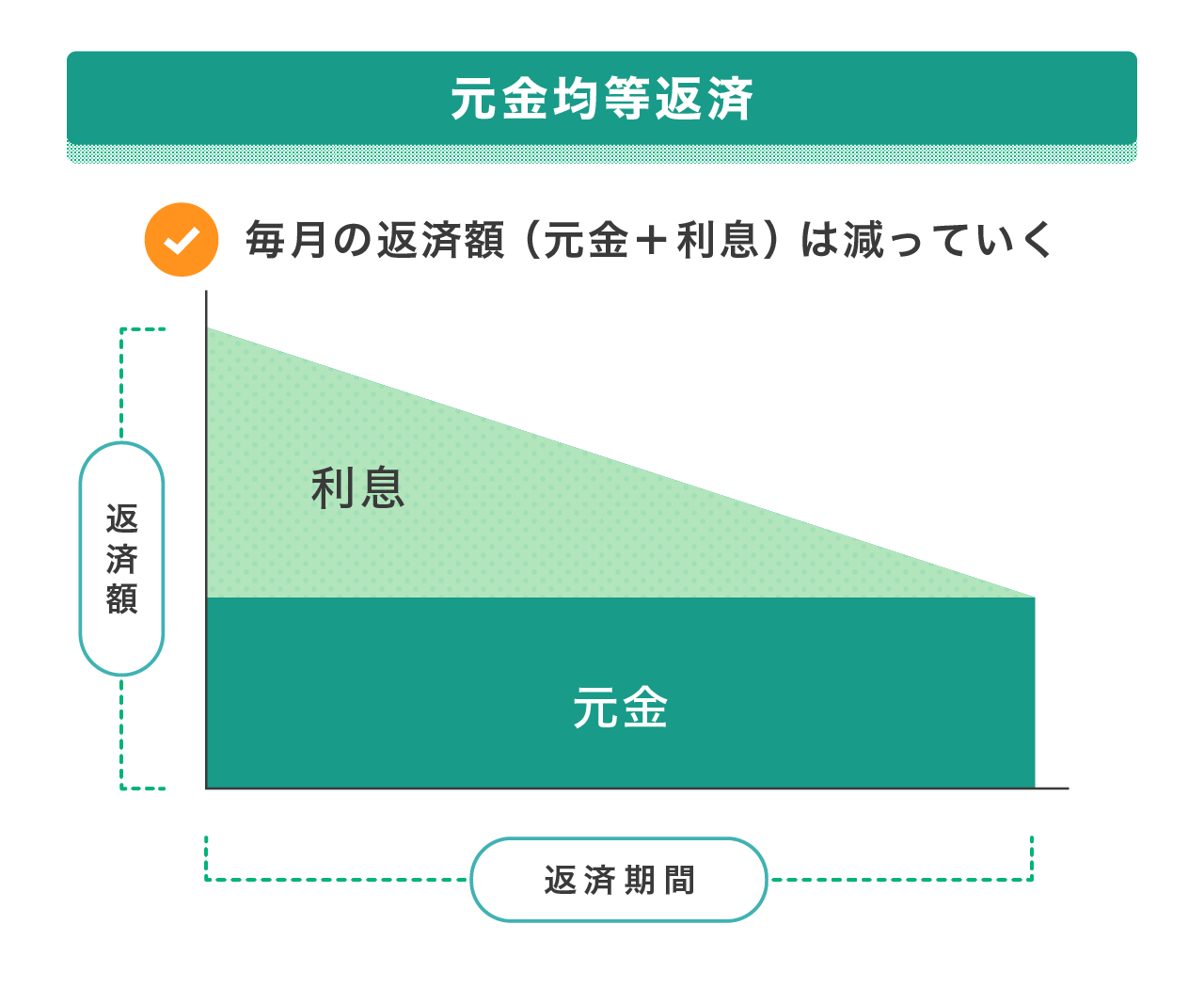

元金定額返済方式

元金定額返済方式は、毎月一定の元金に利息を加えた金額を返済する方式です。

たとえば元金が毎月1万円であれば、初月は利息が多く加わるため返済額は高くなりますが、返済が進むにつれて利息が減り、総返済額も徐々に軽くなっていきます。元金が確実に減るため、完済までの見通しが立てやすく、総利息額も少なく抑えられるのが特徴です。

その一方で、初期の返済額が大きくなりやすいため、毎月の支出に余裕がある方に向いている返済方法です。

約定返済日までに返済できないとどうなる?

約定返済日までに支払いが間に合わなかった場合、遅延損害金の発生や信用情報への登録など、複数の深刻なリスクが生じます。

一時的な延滞であっても、金融機関との信頼関係に影響する可能性があり、長期化すれば強制解約や将来的な新規借入の制限にもつながります。

遅延損害金が発生する

約定返済日を過ぎても返済が行われない場合、多くのカードローンでは「遅延損害金」が発生します。

これは本来支払うべき利息とは別に加算されるペナルティで、年率20.0%を上限に高い利率が適用されることも少なくありません。遅延が長引けば長引くほどその金額は膨らみ、返済負担が重くなっていきます。

たとえ数日の遅延でも遅延損害金は日割りで発生するため、「すぐ払えば問題ない」という油断は禁物です。返済遅延による経済的な負担を防ぐためにも、事前の資金準備と返済スケジュールの管理が欠かせません。

信用情報に傷がつく

返済遅延が一定期間を超えると、信用情報機関に「延滞情報」が登録されます。

たとえばCICやJICCなどの機関では、61日以上または3か月以上の延滞が発生した場合、「異動」と呼ばれる重大な情報として記録され、いわゆるブラックリスト状態となります。これにより、住宅ローンやクレジットカードの新規契約・更新が数年間困難になります。

信用情報の回復には時間がかかるため、長期延滞を起こさないことが信用維持の前提となります。

関連記事:キャッシングで信用は下がらない!影響する行動や信用情報の回復方法を解説

法的手続きが行われる可能性がある

催促に応じない場合には、債権回収会社への委託や、法的手続きによる財産差押えといった措置に発展するケースもあります。これらは単なる信用問題を超えて、生活全体に大きな支障をきたすリスクです。

そのため、返済の目処が立たないときには、早めに貸金業者へ連絡して返済計画の見直しや猶予相談を行うことが、最悪の事態を防ぐうえで有効です。

新規借入ができなくなる

過去に返済遅延を起こした履歴は、信用情報機関に一定期間記録され、将来の借入審査に大きな影響を与えます。

たとえば、CICやJICCでは61日以上または3か月以上の延滞が発生した場合、「異動」として最大5年間記録されます。この期間中は、住宅ローンやクレジットカード、フリーローンなどの審査で不利となり、新規借入が認められないことも少なくありません。

また、過去の延滞歴はたとえ完済後でも記録が残っている限り評価対象となるため、「過去のミス」が将来の選択肢を狭める原因になります。信用情報に傷を残さないことが、将来の金融取引をスムーズに進める上で極めて重要です。

約定返済日にどうしても返済できない場合の対策

約定返済日が近づく中で返済が困難と感じた場合は、期日前に具体的な対策を講じることが重要です。

まず最初に行うべきは、事業者への事前連絡です。多くの業者は、あらかじめ相談があれば返済日延長や分割返済など柔軟な対応を検討してくれます。また、毎月の支出を見直して優先度の低い出費を抑えたり、一時的に支援を受けられる家族や制度の活用も視野に入れると良いでしょう。

このように、返済遅延の発生前に対応することで、信用情報への悪影響を防ぎ、今後のローン利用にも支障を残さずに済みます。

約定返済日に入金が間に合わなかったらどうすればいい?

約定返済日に入金が間に合わなかった場合は、まず、当日中に返済が可能かどうかを確認し、可能であれば即座に支払いを行いましょう。間に合わない場合は、直ちに事業��者に対して連絡をして遅延の理由と返済予定を伝えることで、一定の猶予措置がとられる可能性があります。

初期対応を怠ると、信用情報への登録といった長期的リスクが発生します。たとえ1日の遅延であっても誠実な対応がその後の信用維持につながるため、迅速な対処が不可欠です。

まとめ

返済の遅延によって発生する遅延損害金や信用情報への影響は、将来的な借入や契約に大きな悪影響を及ぼす可能性があります。万が一返済が困難な場合には、放置せず早急に対応策を講じることで、信用失墜を防ぐことができます。

安定した返済を継続するためには、約定返済日をしっかりと管理し、無理のない返済計画を立てることが何より重要です。どうしても約定返済日に間に合わない場合、放置するのではなく早急に対応することが極めて重要です。

執筆者

金指 歩

大学時代にFP3級取得。新卒で大手信託銀行に入社、住宅ローンや個人資産運用の営業に従事、複数の銀行業務検定や外務員資格など取得。その後不動産会社や証券会社に勤務したのち、2017年よりフリーライターとして独立、金融系記事や取材記事を執筆。最近は編集者としても活動している。